En pleine accélération sur ses différents projets, malgré une période difficile, Groupe LDLC a connu plusieurs départs au sein de ses équipes. Récemment, plusieurs membres du directoire ont également cédé des parts. L'occasion de faire le point, Laurent de la Clergerie nous confirmant que sa société n'est pas à vendre.

Ces dernières années, LDLC a entrepris de grandes mutations, à plusieurs niveaux. La société fondée en 1996 par Laurent de la Clergerie (à qui le site doit son nom) a décidé de miser une partie de son avenir sur la création de nombreuses boutiques en France, notamment via des franchises, ainsi qu'une expansion tous azimuts.

Devenir l'un des géants de la vente en ligne (entre autres)

La création de l'école LDLC en 2015 (80 étudiants cette année), le rachat de Materiel.net en 2016 et l'inauguration du nouveau siège l'année dernière sont des exemples de cette volonté de grandir dans un marché qui se recompose, où seuls les plus forts subsisteront. La concurrence est en effet désormais composée de géants comme Amazon, Fnac Darty ou même le groupe Carrefour, qui s'est payé Rue du commerce et Top Achat en 2016.

En un peu plus de 20 ans, la société désormais connue sous le nom de Groupe LDLC est ainsi passée d'une boutique en ligne pour les composants informatiques à trois, avec Hardware.fr (qui a récemment cessé son activité éditoriale) et Materiel.net. Ce, sans compter sur Maginéa pour la maison et l'Armoire de bébé pour les jeunes parents. Côté Gaming, LDLC Event est en charge de la gestion des activités du groupe.

Le marché des professionnels n'est pas mis de côté, loin de là. Outre le site LDLC Pro, une équipe de huit commerciaux vient d'être créée à Gennevilliers afin de prospecter de nouveaux clients en région parisienne. Un chiffre qui grimpera à terme à 80, comme pour l'équipe de Lyon. L'annonce n'est pas anodine : elle doit porter une partie de la croissance du groupe, avec un chiffre d'affaires attendu de 300 millions d'euros d'ici trois ans.

LDLC peut également compter sur Anikop (créé en 2007) pour la partie logicielle et OLYS, distributeur Apple, notamment via ses boutiques Bimp (racheté cette année). Des évènements sont aussi organisés : les Pro Talks. La dernière édition se focalisait sur l'arrivée prochaine du RGPD (voir notre analyse).

Plus de 900 salariés composent ainsi ce groupe qui expédie 7 000 colis par jour. 30 boutiques LDLC étaient ouvertes selon les chiffres d'avril dernier, contre 24 un an plus tôt. D'ici 2021, l'objectif est d'en compter une centaine et de parvenir au milliard de chiffre d'affaires.

12 mois de galère

Mais voilà, 2017 a été une année compliquée pour le groupe. La croissance s'est grippée, LDLC expliquant ses résultats par l'augmentation du prix des composants, notamment la mémoire. Le cours est passé de 36 euros en janvier 2017 à un peu moins de 17 euros à l'heure où nous écrivons ces lignes, soit une valorisation d'un peu moins de 110 millions d'euros.

En décembre, Jean-Philippe Fleury, fondateur de Materiel.net, quittait la société. Dans son sillage, Philippe Sauze démissionnait de son mandat de membre du directoire le 29 novembre 2017. Fin février, il quittait également son poste de directeur général délégué « pour se tourner vers d'autres projets personnels », le groupe ne prévoyant pas de le remplacer.

Un nouveau patron avait été trouvé pour Materiel.net. Arrivé au début de l'année, il restera moins d'un mois. Laurent de la Clergerie nous a confirmé que ce départ est intervenu pendant sa période d'essai, sans nous en dire plus. Selon nos informations, il a été remercié pour « incompatibilité d'humeur ».

« Materiel.net est depuis dirigé par ses équipes sous la houlette de LDLC », nous précise-t-on sans plus de détails. Aux dernières nouvelles, l'équipe continuait de travailler sur son intégration au groupe, tant du côté des achats que de la logistique. Le groupe n'avait aucun commentaire à faire sur le sujet.

Dans ses résultats publiés en avril, il était indiqué qu'un travail avait été mené en profondeur « sur son organisation avec l’arrivée de managers spécialisés dans l’omnicanal et a mené plusieurs chantiers de front dans les domaines IT et logistique dans le cadre des synergies avec Materiel.net et du développement du Groupe ».

Plusieurs cessions d'actions

Dans le même temps, plusieurs déclarations ont été effectuées à l'Autorité des Marchés Financiers (AMF). L'une a été remarquée puisqu'elle a fait l'objet de quelques dépêches : Laurent de la Clergerie est passé sous le seuil des 25 % de droits de vote le 31 mars. Une déclaration effectuée le 7 mai « à titre de régularisation ».

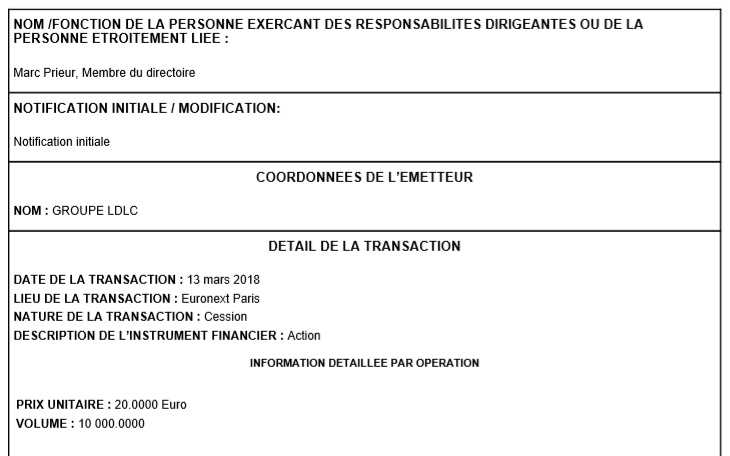

Le fondateur détient en effet 1 226 746 actions du groupe, soit 19,4 % du capital et 24,21 % des droits de vote. La raison est sans doute à chercher du côté d'une transaction effectuée le 13 mars dernier : la vente de 25 000 actions à 20 euros pièce. Le même jour, Marc Prieur cédait de son côté 10 000 actions au même tarif, soit une prime d'un peu plus de 16,4 % par rapport au cours du jour (17,18 euros).

Interrogé sur le sujet, Laurent de la Clergerie nous répond que ces actions ont été vendues « aux managers d'OLYS que nous avons récemment acquis et qui souhaitaient entrer au capital ».

Quelques semaines plus tard, c'est Domicorp qui cédait des actions du groupe LDLC. Elle n'en comptait plus que 575 217 le 3 mai, contre 655 030 au 1er avril, soit un différentiel d'un peu moins de 80 000 actions. Ce vendredi, elle déclarait descendre à 481 212 (7,61% du capital et 8,17% des droits de vote), soit une nouvelle cession de plus de 90 000 actions.

Derrière la société Domicorp, on retrouve JPH, la holding d'investissement de Jean-Philippe Fleury. Interrogé sur cette cession, Groupe LDLC a refusé de commenter une décision prise par un actionnaire individuel. De son côté, Jean-Philippe Fleury s'est refusé à tout commentaire, confirmant « une opération individuelle ».

LDLC n'est pas à vendre

De son côté, Laurent de la Clergerie se veut rassurant : « À moins qu’un jour quelqu’un vienne offrir pour LDLC... une somme totalement indécente qui me permettrait de lancer d’autre projets « fous » [...] je n’ai nullement l’intention de vendre LDLC vu tous les projets que l’on a en cours, en tête et à venir ».

Le groupe publiera ses prochains résultats financiers et les détails de l'avancement de sa stratégie le 14 juin après bourse. La prochaine grande étape est l'ouverture de deux boutiques en Espagne (Barcelone et Madrid), alors que l'Armoire de bébé a ouvert son premier concept store de 500 m² le 27 avril, dans l'ouest lyonnais.

Commentaires (18)

#1

J’ai du mal à comprendre le groupe quand même.

Ldlc rachète matériel.net, ok, ça peut se comprendre, mais pourquio au final ne pas en faire qu’une seule boutique? Quelles sont les réelles différences entre matériel.net et LDLC? Pour moi ce sont des équivalents très proches, et comme c’est maintenant dans le même groupe, pourquoi garder 2 noms différents?

Et alors, l’exemple le pire, c’est le HFR shop.

Pourquoi avoir créé HFR shop, alors qu’ils avaient déjà LDLC??? Je ne comprends pas non plus la plus value, c’est les mêmes produits au final.

J’avoue ne pas du tout arriver à comprendre ou ils veulent en venir???

#2

#3

Moi c’est le côté “on vend par correspondance” qui est un nouveau marché qui mange les distributeurs traditionnels et dès qu’on a un peu d’ampleur on achète des magasins (et donc on arrive dans les mêmes coûts fixes délirants à l’heure du web).

Pourquoi? Alors que les vendeurs classiques vont tous vers le dématérialisé et la livraison à domicile…

Folie des grandeurs?

#4

Il faut être multi-canal (de vente), voire omni-canal, comme dit dans le commerce aujourd’hui. On peut conquérir un marché sur le web. Pour conserver les clients, il faut devenir omniprésent dans le quotidien des clients. Conserver ses clients est aussi important que d’en acquérir, voire plus important quand on a développé une marque commerciale connue et reconnue.

#5

Je vois 2 raisons : la première vient du fait que lors d’une fusion, il faut du temps pour réunir les 2 entités logistiques (parfois 3 ou 4 quand plusieurs rachats s’enchaînent) dans une seule et même organisation - la seconde explication peut être un objectif commercial de toucher des publics différents (segmentation de l’offre, comme les marques de lessive pour lesquelles on vend le même produit actif dans des emballages et des couleurs/parfums différents).

#6

Deux équipes aux mentalités différentes entre LDLC et Matériel.net.

Et tous les clients ne savent pas que c’est le même groupe.

Pour avoir testé les deux, le préfère LDLC.

#7

Bonjour,Le problème c’est que LDLC a largement augmenté ses prix.Actuellement sans promo ses tarifs sont les moins intéressantsur le net.J’achète de moins en moins…HFR est moins chère (Même maison mais positionnementdifférent). Le regroupement des enseignes n’a qu’entrainé un relèvement des prix sur l’ensemble des sites. D’après ce que je vois, sur les produits que je suis.

#8

#9

#10

#11

Billet assez détaillé sur une société, pas souvent qu’on en voit autant sur Next Inpact ;) . Je suis preneur si un jour vous faites le même boulot d’investigation sur d’autre sociétés high-tech (et pas qu’ ecommerce, ca pourrait même faire venir un nouveau lectorat, mais il faudra alors avoir un ton plus neutre). P.S : Surpris par contre que le billet ne parle pas de l’arrêt du contenu éditoriale de Hardware.fr

#12

#13

Je ne pense pas personnellement, avoir des points de SAV éventuellement pour assurer un meilleur service mais des boutiques non.

Ou alors comme fait Amazon pour attaquer les supermarchés en baissant les coûts d’encaissement etc. mais pas des boutiques classiques.

#14

Alors je sais pas, pourquoi Cultura, Free, Fnac, Apple, Xiaomidéveloppent un réseau de boutiques ? Pour aller dans votre sens, il y a bien l’exemple de ING Direct qui a récemment fermé ses 2 Cafés ING Direct (faute de fréquentation, d’après ING). Pour ce qui est du SAV, c’est un autre sujet que je ne connais pas suffisamment pour en parler.

#15

Cultura connais pas, Free est en baisse sur son arpu au point que ça alarme son actionnariat et ses boutiques ne lui attirent pas de nouveaux clients a priori, Fnac/Darty vient des boutiques physiques et se développe plutôt en ligne donc fait le mouvement inverse, Apple ferme/coule des franchises et ouvre ses propres boutiques qui font sav à la place mais ne crée pas un réseau de rien et sans clientèle préalable, Xiaomi a ouvert une boutique vitrine pour communiquer à Paris.

Tout ça pour dire que ça ne me semble pas d’excellents exemples pour comparer avec LDLC.

Il y a des domaines comme le bricolage où augmenter les surfaces apporte du gain a priori mais c’est à la marge, l’ensemble de la distribution magasin va vers l’électronique plutôt que l’inverse.

#16

Vous m’amusez là, ce sont des conclusions au doigt mouillé que vous faites là. D’autant que ma question était rhétorique : je sais un peu ce que je dis, sinon je n’aurais pas répondu à votre commentaire. Bref, je suis bien content d’avoir votre opinion.

#17

#18