Depuis trois ans, les opérateurs investissent massivement dans les réseaux fixes et mobiles, à la plus grande joie de l'Arcep. Le régulateur ne s'en cache pas dans son observatoire 2017, qui passe au crible les statistiques du marché, avec son lot de surprises.

À l'occasion de sa conférence « Telconomics », le régulateur des télécoms présentait hier son observatoire des marchés des communications électroniques pour 2017. Il s'agit d'un récapitulatif basé sur les données trimestrielles, fournissant une vision globale sur l'année. Mais attention, il ne s'agit que de « résultats provisoires » pour le moment, les définitifs sont attendus pour décembre 2018.

L'année 2017 a été synonyme de changement sur plusieurs axes importants. Pêle-mêle : revenus en hausse sur le mobile pour la première fois depuis sept ans, croissance de plus de 50 % sur la fibre optique, niveau d'investissement et portabilités sur le mobile record, explosion de l'itinérance... De son côté, le président de l'Arcep entrouvre avec prudence la porte d'une consolidation du secteur.

Revenus en baisse sur le fixe, mais en hausse sur le mobile

Sur l'année 2017, les revenus hors taxes des opérateurs sont quasiment stables (en baisse de 0,1 %) avec 36,163 milliard d'euros, dont 32,422 milliards pour les services de communications électroniques, contre respectivement 36,197 et 32,552 milliards en 2016.

« Le ralentissement de la baisse de ce revenu entamé en 2014, et principalement attribuable à une moindre baisse des revenus des services mobiles, se confirme en 2017 » note le régulateur. Dans le détail, le fixe a perdu 0,6 % l'année dernière, tandis que le mobile a gagné 0,2 % ; une première depuis 2010.

La facture moyenne mensuelle par abonné (toujours en HT) est de 15,9 euros sur le mobile (5,4 euros en prépayé, 17,7 euros avec un forfait) et 33,8 euros sur le fixe, en baisse de 0,2 euro dans le premier cas et stable (depuis 2015) dans le second. Si, malgré la baisse de l'ARPU les revenus sur le mobile augmentent, c'est en partie grâce à la hausse du nombre de forfait pour le gendarme des télécoms.

Dans les revenus annexes (3,645 milliards d'euros en 2017), l'Arcep explique que « la vente et la location de terminaux atteint 3,3 milliards d’euros HT en 2017, en croissance de 4,3% par rapport à celui de l’année 2016 ». Une activité toujours lucrative pour les opérateurs avec 3,282 milliards d'euros, contre 3,146 milliards en 2016, 3 milliards en 2015 et 2,6 milliards en 2014.

25 % des lignes fixes en THD, 12 % profitent de la fibre

Au total, 28,429 millions de lignes Internet haut et très haut débit sont comptées par l'Arcep, en hausse de 2,7 % sur un an. Dans son bilan, le régulateur explique que, cette fois encore, le haut débit (moins de 30 Mb/s) est en baisse avec 21,4 millions en 2017 (-790 000 sur un an).

A contrario, 6,988 millions de clients disposent du très haut débit, dont quasiment la moitié avec de la fibre optique : 3,276 millions, en hausse de 1,112 million sur un an. Au total, 12 % des abonnements sur le fixe sont en fibre optique jusqu'à l'abonné, un chiffre en hausse de 4 points en un an.

Dans une moindre mesure, les abonnements VDSL2, câble et box 4G dont le débit est compris entre 30 et 100 Mb/s (suffisant pour parler de très haut débit) contribuent à la croissance du THD avec 370 000 accès de plus en un an. Le câble à plus de 100 Mb/s représente 1,342 million d'abonnés, en hausse de 58 000 sur un an.

Si 25 % des abonnements profitent du très haut débit (6,988 millions sur 28,429 millions), 40 % des logements y sont éligibles (+ 6 points en un an). Dans le lot, 32 % peuvent profiter de la fibre optique et 22 % du câble. Si le FTTH augmente de 2 à 4 points depuis 2011, le câble stagne depuis maintenant deux ans. Une situation logique puisque SFR investit désormais dans la fibre optique plutôt que dans le câble.

Alors que certains se plaignent de la position dominante d'Orange, Sébastien Soriano reconnait la situation, mais la nuance lors d'un entretien au Monde. Il rappelle en effet que « cela ne concerne pas qu’Orange. Nous avons mis sur la table de nouvelles règles du jeu, car la fibre ne doit pas être un "Far West" [...] Avec Orange, spécifiquement, nous avons rendez-vous en septembre, afin de vérifier qu’ils jouent bien le jeu et ne discriminent pas les concurrents. Si ce n’est pas le cas, nous remettrons sur la table un projet de régulation ».

Sur les 28,429 millions de lignes fixes, 20,1 millions sont couplés avec une offre de télévision, soit 800 000 de plus en l'espace d'un an. Cette hausse provient en quasi-totalité des lignes FTTH, câble et satellites (+14,3 %) alors que le xDSL stagne (+0,1 %).

La convergence fixe/mobile a diminué en 2017

Fin 2017, 74,589 millions de cartes SIM étaient en circulation, en hausse de 2,2 % sur un an. Le nombre de forfaits (hors MtoM) grimpe de 4,5 % avec 64,328 millions de lignes, tandis que le nombre de cartes prépayées actives baisse de 14,8 % à 7,718 millions (sur 10,261 millions en circulation). Depuis des années, le mouvement est le même : le prépayé baisse, les forfaits augmentent.

Le régulateur se penche sur un indicateur croisé entre les offres fixes et mobiles couplées au sein d'un même abonnement (quad play) : « Après une progression supérieure à deux millions par an en 2015 puis en 2016, le nombre de cartes forfaitaires mobiles couplées avec un accès fixe a continué de croître jusqu’en juin 2017 (à 20,6 millions) pour nettement diminuer ensuite ». Reste à voir si la tendance sera la même en 2018.

Actuellement, les opérateurs sont assez peu nombreux à proposer ce genre de formule. Il y a certes Sosh et Orange, mais chez les autres c'est bien souvent une remise qui est consentie lorsque vous avez plusieurs abonnements chez le même opérateur.

7,7 millions de numéros portés, plus qu'au lancement Free Mobile

Sur le mobile, un nombre intéressant : « le nombre de numéros conservés atteint un nouveau record historique avec 7,7 millions de numéros portés pour l’ensemble de l’année, soit un niveau supérieur au niveau enregistré en 2012 [NDLR : 7,2 millions] avec l’arrivée du quatrième opérateur ».

2,2 exaoctets de données en 2017 !

Dans le même temps, le nombre de clients 4G ne cesse d'augmenter pour atteindre 41,6 millions en 2017. De plus, « ils sont à l’origine de 90% du volume de données échangées sur les réseaux mobiles » détaille l'Arcep. En 2017, comme les années précédentes, la consommation explose : « Plus de 2 exaoctets consommés en 2017, soit une croissance de près de 120 % en un an ».

Dans le détail, 2,175 exaoctets proviennent des clients avec un forfait, contre 0,026 exaoctet pour ceux avec une carte prépayée. La moyenne est de 2,7 Go par mois pour l'ensemble des cartes SIM en circulation, mais elle grimpe à 4,8 Go pour les clients actifs sur les réseaux 4G. Notez que ces chiffres ne tiennent pas compte des offres 4G fixes des opérateurs, uniquement des clients mobiles.

Le roaming « comme à la maison » fait exploser les consommations

La data en roaming explose, il n'y a pas d'autre mot pour le dire : « Avec la fin des frais d’itinérance en Europe, la consommation depuis l’étranger des clients des opérateurs français est pratiquement multipliée par quatre en un an ». De 11 282 To en 2016, il était question de 40 158 To en 2017.

Pour rappel, le nouveau règlement est en place depuis le 15 juin 2017 et il permet à un client de profiter du roaming sans surcoût dans l'Union européenne (lire notre analyse). Attention tout de même, certains opérateurs disposent d'une dérogation de l'Arcep pour continuer à les facturer.

Si l'augmentation est moins spectaculaire sur les appels et les SMS en itinérance, elle reste néanmoins importante avec 30 % en moyenne de plus en 2017 par rapport à 2016. De 2,583 milliards de minutes en roaming, le total est passé à 3,441 milliards, contre 1,514 à 1,944 milliard pour les SMS.

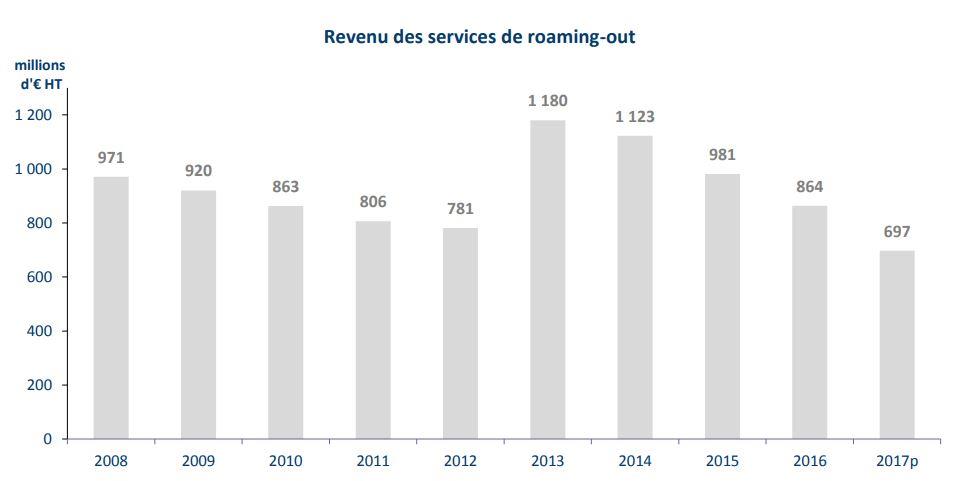

Sans surprise, les revenus liés au roaming sont en baisse l'année dernière (-19,3 %), avec 697 millions d'euros, contre 864 millions en 2016, 981 millions en 2015 et plus de 1 milliard en 2013 et 2014. Par contre, les revenus liés au « roaming in », c'est-à-dire lorsqu'un client étranger utilise son forfait en France, suivent la tendance inverse. De 335 millions en 2016, ils passent à 426 millions d'euros. Pour rappel, les opérateurs continuent de se facturer entre eux l'itinérance de leurs clients.

De 3,366 milliards de minutes en « roaming in » en 2016, il est question de 4,666 milliards. Les SMS sont en légère progression avec 965 millions (+89 millions), tandis que la data explose une nouvelle fois... mais de manière moins importante qu'en « roaming out » : 29 889 To, contre 9 392 To un an auparavant (et seulement 4 132 To en 2015).

15 milliards de SMS en moins en 2017

Cette hausse des SMS et des appels n'est pas une généralité puisque le nombre de SMS diminue de 8,2 % en 2017 (après 0,8 % de moins en 2016) avec 184,409 milliards, contre plus de 200 milliards en 2016 et 2015. Il faut remonter en 2012 pour trouver un score encore plus faible.

De son côté, le nombre de minutes de communication chute de 2,3 % en un an. La baisse vient du fixe, tandis que les appels depuis un mobile sont en légère augmentation.

Sans surprise, « le marché des cartes SIM dédiées aux objets connectés progresse de 3,2 millions en un an en 2017, soit la plus forte croissance enregistrée jusqu’ici ». 14,9 millions de cartes sont en service, pour 112 millions d'euros HT de revenus (+7,5 % en un an).

Nombre de salariés en baisse, investissements en hausse

Le nombre de salariés directement employés par les opérateurs baisse en 2017 : ils ne sont plus que 112 675 (- 2 849 en un an). Ce résultat n'est pas surprenant puisque la tendance est la même depuis plusieurs années : le nombre d'employés directs diminue de 3 000 à 4 000 chaque année depuis maintenant cinq ans. Pour rappel, ils étaient 142 137 en 2004.

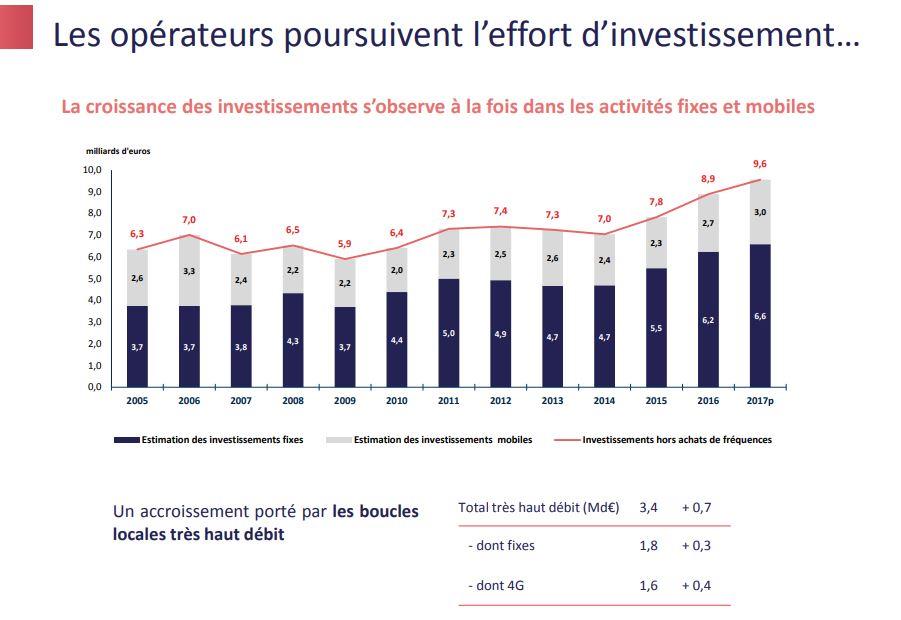

Bonne nouvelle pour l'Arcep : en 2017, les opérateurs ont investi 9,6 milliards, en hausse de 7,5 % sur un an, hors achat de fréquences. « L’accroissement de l’investissement (+660 millions d’euros en un an) provient en totalité de l’augmentation des dépenses de déploiements dans les boucles locales à très haut débit, fixes et mobiles » détaille l'Arcep dans son bilan. 69 % des investissements se font dans le fixe, en quasi-totalité pour de la montée en débit.

Une consolidation ? La porte de l'Arcep « s’entrouvre »

Dans un entretien au Monde, Sébastien Soriano explique que, « à eux trois, Orange, SFR et Free pèsent 80 % de ces investissements. Orange représente un peu moins de la moitié des montants ». Dans tous les cas, « les quatre opérateurs ont de bons fondamentaux » ajoute-il.

Si l'Arcep avait rejeté l'idée d'une consolidation en avril 2016, c'était justement afin de pousser les opérateurs à investir plutôt qu'à se regarder en chien de faïence en attendant de savoir qui va manger qui. « Pendant deux ans, je leur ai donc envoyé des signaux négatifs. Là, je vois qu’ils se sont mobilisés. Les circonstances ont évolué et la porte de l’Arcep se rouvre ou du moins s’entrouvre » explique son président.

Le régulateur sera néanmoins attentif à ce qu'un éventuel projet soit « créateur de valeur pour le pays, et pas simplement pour les actionnaires ». Il cite l'exemple du rapprochement entre Sprint et T-Mobile aux États-Unis, afin de déployer de la 5G plus rapidement, et ainsi contrer les deux mastodontes que sont AT&T et Verizon.

En France, des rumeurs sur la vente de SFR reviennent régulièrement sur le devant de la scène, avec Bouygues Telecom comme acheteur potentiel. Pour rappel, le groupe avait déjà surenchéri sur Numericable lors de la vente de SFR, sans succès.

Une opération de ce genre sera dans tous les cas complexe à mettre en place, notamment pour la répartition des fréquences, des clients, etc. Les autorités compétentes auront en effet certainement des exigences sur ces différents points. Quoi qu'il en soit, la porte de l'Arcep est désormais entrouverte pour des discussions, reste à savoir qui se lancera et dans quelles conditions.

La France toujours en retard sur la connectivité, (un peu) moins sur la 4G

Malgré tout, l'Arcep rappelle que « le retard de connectivité de la France n’est pas encore derrière nous ». L'Hexagone est en 23e position, en recul de deux places, en matière de connectivité selon le rapport DESI (Digital Economy and Society Index) du 18 mai, cité par le régulateur. Sur le déploiement du très haut débit fixe nous restons 27e.

Concernant la 4G, la situation s'améliore doucement : nous sommes 21e (+ 2 places) sur le taux de couverture moyen des opérateurs et 21e (+ 4 places) sur le taux de couverture de la population.

L'Arcep en profite pour refaire le point sur la 5G, un sujet sur lequel les opérateurs (et la France) ne doivent « pas relâcher leurs efforts lors des prochaines années ». « On ne peut pas être dans une posture constante de rattrapage. Maintenant que le secteur est en ordre de marche, il ne faut surtout pas prendre de retard sur la 5G » nous déclarait Sébatien Soriano en mars dernier (lire notre dossier sur le déploiement de la 5G).

Commentaires (23)

#1

« On ne peut pas être dans une posture constante de rattrapage.

Maintenant que le secteur est en ordre de marche, il ne faut surtout pas prendre de retard sur la 5G »

#2

le petit overlay gris en bas des images gêne légèrement la lisibilité (ça empiète sur les légendes ou le bas des graphiques) " />

" />  " />

" />

" />

" />

ou c’est ma vieille version de Firefox en cause

#3

Bon point pour la fibre :)

#4

On est toujours 27ieme quant même.

#5

« Pendant deux ans, je leur ai donc envoyé des signaux négatifs. Là,

je vois qu’ils se sont mobilisés. Les circonstances ont évolué et la

porte de l’Arcep se rouvre ou du moins s’entrouvre » explique son président.

Donc le message c’est “dépensez des milliards pour avoir votre propre réseau”, et quand ils l’ont, “ok vous pouvez vous faites racheter” ? Je ne comprends pas cette logique…

#6

Aucune logique, en effet. D’un côté, il paraît que la concurrence par les infrastructures c’est bien, d’un autre côté on laisse miroiter la possibilité de réduire l’oligopole parce que trop de concurrence ne plaît pas aux investisseurs.

#7

#8

Donc la part du 4e dans ces investissements, quand un partage en parts égales entre les 4 voudrait qu’il investisse 25%… La part des 3 serait à 98%, je pourrais comprendre, mais là…

A moins que ce discours soit seulement du FUD pour forcer Free à mettre un peu plus la main à la poche.

#9

Et les 20% restants des investissements ? C’est pas négligeable : il y a bien 4 opérateurs qui investissent. De toute façon, 3 ou 4 réseaux, ça ne change rien à l’affaire : à 3 opérateurs, il y en aura toujours un qui investira moins que les 2 autres.

#10

#11

D’après l’article, les investissements en 2017 se sont monté à 9,6 milliards d’euros. D’après le communiqué de presse “Résultats annuels 2017” de Bouygues (page 5 du pdf), les investissements de Bouygues Telecom en 2017 se sont monté à 1208 millions d’euros.

Soit env. 13% investis par Bouygues Telecom (sauf erreur de ma part). Donc, a priori, la part de Bouygues dans les investissements très haut débit (fixe+mobile) représentent effectivement moins de 20% du total de l’ensemble des opérateurs de réseaux.

#12

Pour compléter mon commentaire précédent (en réponse à darkweizer), l’investissement en 2017 de Iliad/Free s’est monté à 1482 millions d’euros, d’après le communiqué de presse “Résultats annuels 2017” de Iliad (page 1 du pdf). Soit env. 15% du total des investissement de l’ensemble des opérateurs. Comparé aux 1208 millions d’euros et aux 13% de Bouygues, ça ne représente “que” 274 millions d’euros de plus et 2-3 points de plus (en pourcentage des investissements totaux).

#13

#14

#15

#16

les pays voisins ont souvent misé sur le « câble » FTTLA (j’ai vu au UK des offres “fast fiber” proposer du jusqu’à 30 mégas), quand la France a choisi prioritairement le FTTH.

Ça explique une partie des retards (mais pas tout).

#17

Perso je vois pas bouygues lacher, c’est le seul projet du fils, sa marque dans l’histoire de l’industrie, sans ca il n’est qu’un fils a papa

#18

tout à fait !

pareil sur ma dernière version !

#19

J’ai ouvert un ticket pour l’overlay ;)

https://github.com/NextINpact/nxiv6/issues/164

#20

Actuellement en France, à part dans les zones très denses (ZTD, soit les 21 métropoles françaises), il y a 1 seul réseau FTTH par zone de déploiement, et 2 ensembles d’opérateurs privés qui investissent :

Je ne vais pas faire l’apologie du libéralisme économique ou du socialisme économique, je m’en fiche complètement, mais la Chine est loin d’être un modèle communiste : je qualifierais plutôt le modèle économique chinois decapitalisme autoritaire.

#21

tt. ça me fait penser à ces entreprises qui pour qu’il n”est plus de concurrence

font tt.* pour tirer les prix vers-le-bas , et une fois obtenu le contrat….hop, la facture

finale est multiplier par 2 - 3 …etc https://fr.wikipedia.org/wiki/Centrale_nucl%C3%A9aire_de_Flamanville) !

“j’te leur payerai, seulement, le montant de leur devis (allez disons +10%)”

ça sert à ça…un devis, non ?

* devis minimum ,, pour le prix final les concurrents auraient pu le faire…..aussi, tient