Bouygues Telecom et Orange ont publié leur bilan de l'année 2018. Hausse du chiffre d'affaires, des bénéfices et du nombre de clients sur le fixe sont au programme. Sur le mobile, Orange est par contre en légère baisse. En attendant de dévoiler les siens fin mars, Iliad trinque une nouvelle fois en bourse.

Comme l'expliquait récemment l'Arcep, l'année 2018 a été marquée par une hausse d'un million de cartes SIM en France et pas moins de 8,115 millions de demandes de portabilité, un record.

Il manquait encore les bilans des opérateurs pour entrer dans le détail. C'est désormais chose faite pour deux d'entre eux : Bouygues Telecom et Orange. Ceux de SFR et Free arriveront plus tard. Pas d'effet Freebox Delta pour le moment puisque les recrutements sur le fixe ont continué avec un niveau élevé chez les deux fournisseurs d'accès.

Ils misent également tous les deux sur la fibre, avec toujours une très large avance pour Orange. Sur le mobile par contre, la chanson est différente : Orange a plus de clients avec des forfaits, mais le nombre total d'abonnés est en baisse.

Chiffre d'affaire, bénéfices et dette en hausse chez Orange

Commençons par le bilan financier d'Orange. Le groupe revendique un chiffre d'affaires annuel de 41,381 milliards d'euros, en hausse de 1,3 % par rapport à 2017, dont 18,211 milliards en France (+0,9 %). C'est la seconde année consécutive de croissance, « avec une accélération entre 2017 et 2018 ».

Le bénéfice net est de 2,158 milliards d'euros, en augmentation de 5,8 % cette fois-ci. Il ne faut par contre pas oublier qu'Orange Bank est déficitaire cette année encore avec une perte de 169 millions d'euros. Dans tous les cas, l'endettement du groupe est passé de 23,843 à 25,441 milliards d'euros, soit un ratio endettement/EBITDA de 1,93x au 31 décembre 2018, contre 1,87x au 31 décembre 2017.

L'opérateur explique qu'il résulte de sa « stratégie d'investissement dans les réseaux très haut débit et dans la transformation de ses offres de services aux Entreprises ». Il félicite au passage « ces bons résultats qui sont le fruit de notre stratégie axée sur la convergence et le très haut débit fixe et mobile qui nous permet, dans un contexte toujours très concurrentiel, de faire croître nos bases clients ».

Voici d'ailleurs les chiffres d'Orange pour la France :

- Clients mobiles : 33,108 millions (+1,331 million)

- Dont clients grand public : 21,725 millions (-78 000)

- Clients haut débit fixe : 11,460 millions (+232 000)

- Dont fibre optique (FTTH) : 2,592 millions (+593 000)

Baisse du nombre de clients mobiles en 2018

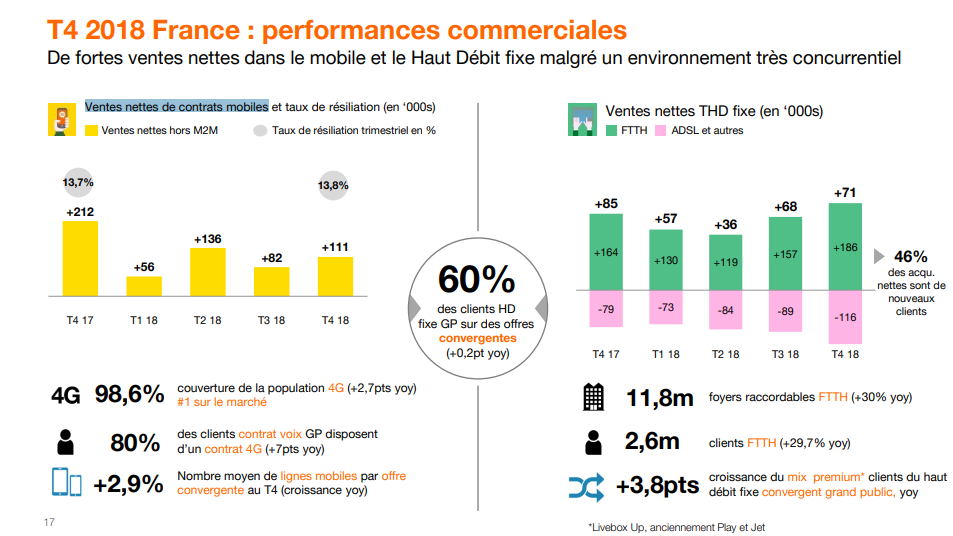

Sur le mobile, Orange se vante d'un « un solide 4e trimestre avec 111 000 ventes nettes sur les forfaits (hors M2M), versus 82 000 au 3e trimestre [...] Les ventes nettes sont positives à la fois sur la marque Orange et sur la marque Sosh ».

Sur les deux premiers trimestres de l'année, elles étaient de 136 000 et 56 000. Au total, cela donne donc une hausse de 385 000 forfaits (hors M2M) en 2018. Dans un autre document, l'opérateur annonce « de fortes ventes nettes dans le mobile et le Haut Débit fixe malgré un environnement très concurrentiel », en précisant qu'il s'agit de « ventes nettes de contrats mobiles », comprendre des forfaits. Tout va bien dans le meilleur des mondes ? Pas si vite...

Derrière cette manière enthousiaste de présenter les chiffres se cache une baisse du nombre de clients grand public chez Orange en France. Il faut se rendre dans l'annexe 5 (page 23) de ce document pour le découvrir. Au 31 décembre 2018, le groupe revendique 21,725 millions en France, contre 21,803 millions fin 2017, soit une perte de 78 000 en un an.

Orange ne détaille pas les raisons de cette baisse (le prépayé certainement), préférant concentrer sa communication sur la convergence et les ventes nettes de forfaits qui donnent satisfaction.

La fibre fait grimper le nombre d'abonnés fixe

Sur le fixe par contre, pas d'astuce du genre. Les ventes nettes grimpent respectivement de 71 000, 68 000, 36 000 et 57 000 sur les quatre trimestres de 2018, soit une progression annuelle de 232 000 abonnements.

Dans le détail, 362 000 abonnements xDSL ont disparu, mais le FTTH « reste en forte croissance en 2018, avec 593 000 ventes nettes en France (546 000 en 2017), 623 000 en Espagne et 152 000 en Pologne (niveau record) ». Désormais, 11,8 millions de foyers sont raccordables à la fibre, en hausse de 30 % sur un an.

Le revenu mensuel par client avec un abonnement mobile seul est de 17,1 euros au quatrième trimestre 2018, quasiment stable sur un an (17,2 euros fin 2017). Pour Orange, cette baisse de 18 cents est liée « à l'inclusion des offres de livres audio et de lecture numérique ainsi que des migrations vers les offres convergentes et, par conséquent, de l'augmentation du poids relatif de Sosh dans le parc mobile seul ».

Sur le fixe, il est de 38,3 euros, conte 39 euros un an plus tôt. 6,132 millions disposent d'au moins une offre fixe et mobile (convergence), avec un revenu moyen de 65,5 euros, en hausse de 0,4 euro sur un an cette fois-ci.

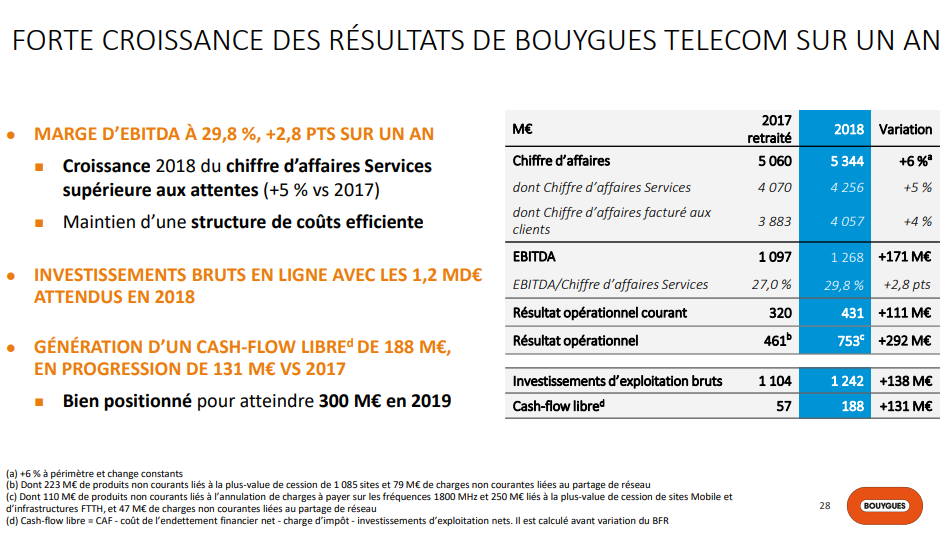

Tous les indicateurs au vert chez Bouygues Telecom

Bouygues Telecom affiche également une bonne santé financière avec un chiffre d'affaires annuel de 5,344 milliards d'euros, contre 5,060 milliards l'année dernière (+6%). Le groupe Bouygues est à 35,555 milliards contre 32,923 milliards en 2017 (+8%). Notez que les données de 2017 ont été retraitées afin d'être comparables à celles de 2018.

Le résultat opérationnel est également en nette progression, passant de 461 millions à 753 millions d'euros. Il comprend 431 millions d'euros de résultat opérationnel courant (320 millions en 2017), 371 millions d'euros « d'autres produits » et 49 millions « d'autres charges », à déduire donc.

Les deux derniers montants se décomposent ainsi : « 250 millions d’euros de plus-value de cession d’actifs (sites et pylônes à Cellnex, infrastructures en fibre optique à CityFast), 110 millions d’euros suite au dénouement favorable sur les charges à payer Arcep et 11 millions d’euros d’autres produits opérationnels divers, partiellement compensés par (47) millions de coûts de mise en œuvre du partage de réseau et (2) de primes exceptionnelles de pouvoir d’achat ».

Enfin, les bénéfices suivent le même chemin avec 494 millions d'euros, contre 255 millions en 2017.

Des clients en plus sur le fixe et le mobile

Passons au nombre d'abonnés sur le fixe et le mobile au 31 décembre 2018 :

- Clients mobiles : 16,4 millions (+ 1,963 million)

- Dont clients hors MtoM : 11,414 millions (+416 000)

- Dont forfaits hors MtoM : 10,890 millions (+573 000)

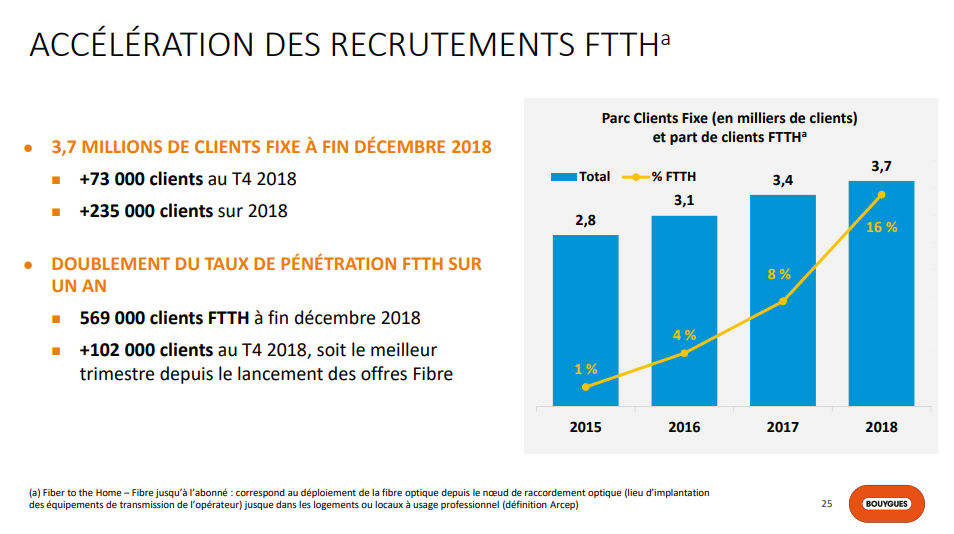

- Clients haut débit fixe : 3,676 millions (+234 000)

- Dont fibre optique (FTTH) : 569 000 (+304 000)

Après une baisse durant les trois premiers trimestres de l'année (26,3, 25,6 et 25,5 euros), le revenu moyen par abonné sur le fixe est légèrement remonté au dernier trimestre avec 25,9 euros. Sur l'année 2018, la moyenne est par contre sensiblement inférieure à celle de 2017.

Sur le mobile, la situation est plus chaotique avec 19,2, 19,6, 19,9 et 19,2 euros au cours des quatre trimestres, mais la moyenne est stable cette fois-ci par rapport à 2017.

FTTH : 12 millions de prises commercialisées d'ici la fin de l'année

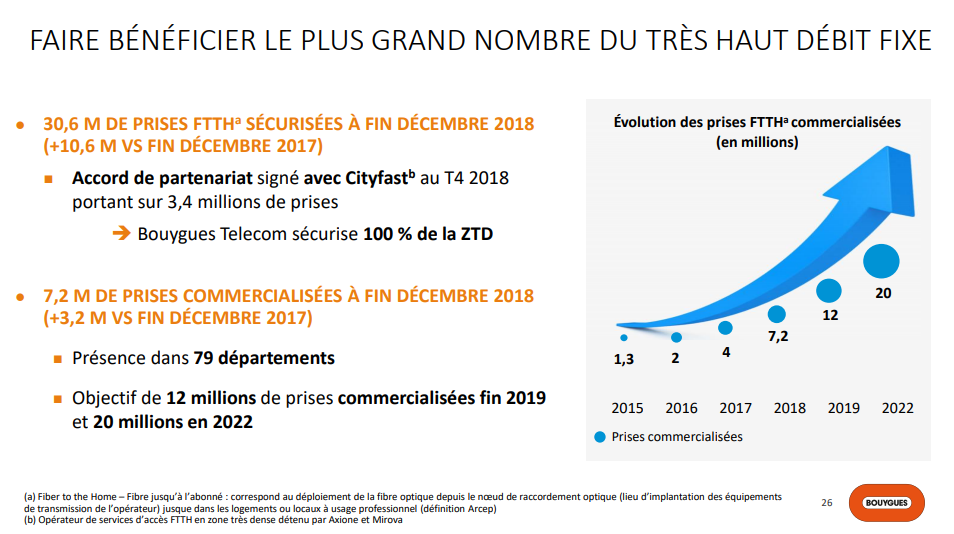

Sur les 573 000 nouveaux clients forfaits hors MtoM, 121 000 ont signé durant le dernier trimestre de l'année. Sur le fixe, 235 000 abonnés se sont ajoutés en douze mois, contre 73 000 au quatrième trimestre. Toujours sur le fixe, Bouygues Telecom affirme que, « au 31 décembre 2018, il dispose de 30,6 millions de prises sécurisées (+10,6 millions par rapport à fin 2017) et de 7,2 millions de prises commercialisées (+3,2 millions de plus qu’il y a un an) ».

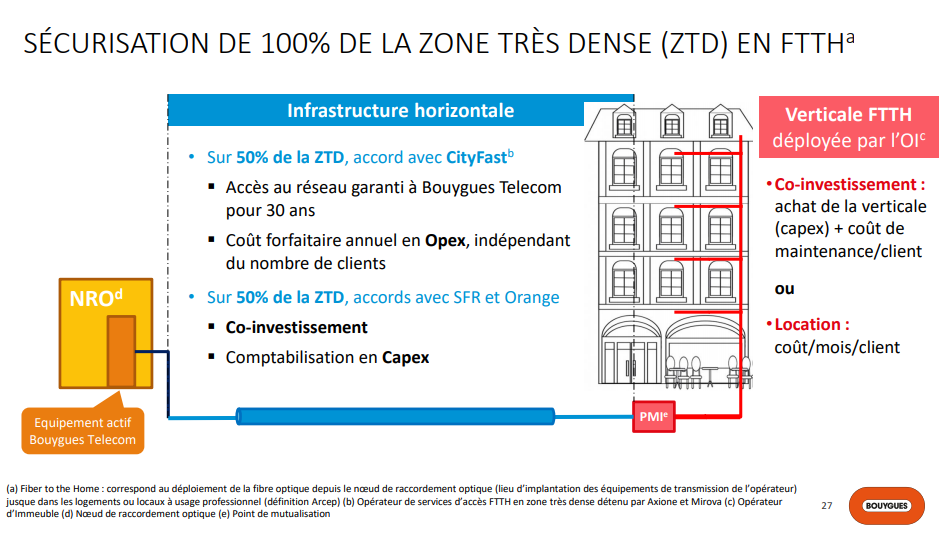

« Grâce à l’accord de partenariat signé avec Cityfast au quatrième trimestre 2018 portant sur 3,4 millions de prises », il ajoute avoir « sécurisé 100 % de la zone très dense ». Pour rappel, CityFast est détenu par Axione (filiale de Bouygues Énergie) et Mirova. Il s'agit d'un opérateur de services d’accès à qui Bouygues Telecom a cédé ses infrastructures existantes en fibre optique en zone très dense pour 46 millions d’euros.

L'objectif est d'arriver à 12 millions de prises commercialisées à la fin de l'année (soit quasiment autant qu'Orange avec un an de retard) et 20 millions en 2022. Sans surprise, le BtoB est un axe de développement privilégié par Bouygues Telecom. Les deux récentes acquisitions de Keyyo et Nerim ne laissaient de toute façon pas de place au doute.

Iliad baisse encore en bourse, toujours pas de consolidation en vue

Face aux bons résultats des deux groupes et à la progression des ventes sur le fixe, il ne semble pas y avoir d'effet Freebox Delta et One pour le moment, avec comme conséquence une nouvelle sanction en bourse pour Free.

Iliad a perdu jusqu'à 8 % dans la journée de jeudi, après une hausse ces derniers jours, descendant à moins de 86 euros. Le cours est depuis légèrement remonté à plus de 88 euros. Pour rappel, il dépassait 200 euros il y a un an. De leurs côtés, les actions d'Orange et de SFR n'ont quasiment pas bougé, tandis que celle de Bouygues a légèrement grimpé de 3 %.

En marge de la publication des résultats, Stéphane Richard et Martin Bouygues ont tous les deux affirmé que la perspective de passer de quatre à trois opérateurs n'était pas d'actualité, comme le rapporte Les Échos. « Le niveau d'espoir que la consolidation se fasse en France a baissé, c'est regrettable, mais c'est incontestable », lâche le PDG d'Orange.

Martin Bouygues dit n'avoir « aucune discussion avec d'autres opérateurs » et n'avoir été contacté « par aucun d'entre eux ». « S'il devait y avoir des discussions entre d'autres opérateurs, immanquablement ils finiraient par nous contacter puisque forcément, cela poserait des questions de remèdes ».

Le spectre d'une vente de SFR à Bouygues Telecom est également de l'histoire ancienne : « On avait des différends sur tout, la finalité, le prix... », explique Martin Bouygues.

Nous attendons maintenant les résultats d'Altice et d'Iliad afin de faire un panorama complet des opérateurs.

Commentaires (14)

#1

Orange qui lâche du lest sur le marché grand public : c’est étonnant.

#2

Un revenu moyen par abonné de 25,9 € par mois pour Bouygues : ça laisse présager des hausses progressives de tarifs, ou alors Bouygues chercherait à adopter la stratégie Iliad de “disrupteur” du marché du fixe ?

#3

#4

#5

Le groupe Bouygues est à 35,555 milliards contre 32,923 milliards en

2017 (+8%). Notez que les données de 2017 ont été retraitées afin

d’être comparables à celles de 2018.

Enfin, les bénéfices suivent le même chemin avec 494 millions d’euros, contre 255 millions en 2017.

Il nous avait prédit l’apocalypse, finalement le châtelain se porte bien, même avec des romanos dans son jardin.

#6

D’après les données fournies, je constate tout de même que pour un FAI réputé comme proposant les abonnements les plus chers, Orange reste un FAI qui se porte très bien. Alors oui, dans le mobile, il perd des clients mais cela n’a aucun impact sur sa croissance.

Je me rappelle d’un temps où les Internautes étaient assez nombreux à dire que, vu le prix des abonnements d’ Orange, celui qui fut France Télécom jusqu’au 1er juillet 2013 allait droit à sa perte, la concurrence proposant des prix bien plus attractifs. En 2019, Orange n’a pas toujours plongé. Concernant l’accès à Internet, force est de constater que les Internautes ne se bornent pas à regarder les prix et uniquement les prix des abonnements.

D’ailleurs, cela me fait dire qu’en France, les fournisseurs historiques, même si ils ont changé de nom, ont encore largement la côte. Qu’ils se nomment EDF, Engie ou Orange, ils sont encore plébiscités. Paradoxalement, les prix de leurs abonnements comparés à ceux de la concurrence font toujours bondir, notamment les associations de défense des consommateurs. Pour la distribution du courrier (lettres et colis), là aussi, La Poste rafle quasiment tout le marché alors qu’elle a augmenté ses tarifs, et pourtant il y a de la concurrence. Il y a d’autres exemples mais, ce qui est certain, c’est que les Français en général, même dans les nouvelles générations, restent attachés à certaines sociétés historiques.

Nous sommes dans l’Union Européenne, une économie de marché. La France a du ouvrir les portes à la concurrence. Bientôt, ce sera la SNCF qui devra avoir à faire à la concurrence. Ma région, la PACA, devrait être la première à proposer cette concurrence via le transport régional. Reste à voir si les Français resteront attachés à la SNCF. En tout cas, cette ouverture à la concurrence n’a fait aucun mal aux sociétés historiques dont je parle. Mais la France respecte les demandes de l’Union Européenne : il y a de la concurrence.

#7

FT/Orange est quand même passé d’un monopole à une quarantaine de pourcents de parts de marché. France télécom a été en surendettement après l’achat de Orange (pour ses licences 3G en Europe) et l’éclatement de la bulle internet (la vente de ses actifs à travers le monde et l’abandon de diverses activités). Et surtout, si Orange en est là, c’est grâce à son actionnaire majoritaire et à son implantation dans les collectivités locales (Next inpact - 10/07/2015)

#8

EDF : recapitalisée régulièrement par l’Etat - un secteur nucléaire en fin de vie onéreux à démanteler - des taxes dans le secteur de l’énergie autrement plus abusives que dans le secteur des télécoms. On en reparlera dans 10 ans, quand un groupe énergétique chinois viendra s’occuper de nos vieilles centrales…

#9

#10

#11

#12

À voir surtout à partir de qu’elle date il va se servir de son parachute doré.

(Cette tendance à croire à l’homme providentiel m’étonnera toujours…)

#13

#14