La fin d'année approche, il est temps de faire le bilan et pourquoi pas de changer vos habitudes. Alors que vous allez sans doute avoir un peu de temps devant vous, voici notre comparatif des principaux services et frais de plus d'une quinzaine de banques en ligne, avec un grand tableau récapitulatif... et parfois de belles économies à la clé.

Le nombre de banques en ligne ne cesse d'augmenter. Dernier exemple en date, et pas des moindres, le lancement d'Orange Bank. Comme nous l'avons déjà évoqué, les économies peuvent être importantes par rapport à un établissement classique et les clients ont tout intérêt à faire jouer la concurrence, surtout avec la mobilité bancaire.

Il n'est par contre pas toujours facile de s'y retrouver, malgré l'obligation pour les établissements bancaires de proposer un extrait standard des tarifs, mais pour onze produits/services courants seulement, alors que les guides tarifaires sont largement plus complexes.

Nous avons donc décidé de faire un tour d'horizon des principales banques en ligne disponibles.

Notre dossier sur l'évolution du secteur bancaire :

- Banques classiques, mobiles, en ligne ou « néo » : qu'est-ce que ça change ?

- Orange Bank : faut-il craquer ? Derrière la gratuité affichée, quels tarifs et conditions ?

- Orange Bank : comment créer un compte ?

- Nous avons comparé 16 banques en ligne, laquelle choisir ?

Des points communs, mais aussi beaucoup de différences

Elles se ressemblent sur plusieurs aspects et, bien souvent, les frais de gestion de compte sont gratuits, avec une carte bancaire en prime, à condition de l'utiliser plus ou moins régulièrement. Son type (débit immédiat, différé, Premier, Gold, etc.) dépend généralement de vos revenus, mais sans aucune obligation de les domicilier dans la banque en ligne. Les plafonds par défaut pour les paiements et les retraits par carte bancaire sont également très variable d'un établissement à l'autre (il est souvent possible de les ajuster manuellement, dans une certaine mesure).

La grande majorité des établissements de notre comparatif s'accordent sur un autre point : pour être sans frais, la gestion de votre compte et les opérations devront se faire en ligne. Si vous passez par le service client, la banque vous facturera généralement des frais supplémentaires. Certaines opérations ne seront parfois pas possible, comme le dépôt simple d'espèces, même à un guichet automatique.

16 banques, 19 offres, plus 40 services... des centaines de possibilités

Mais cela ne doit pas cacher la forêt des différences. En effet, les variations de prix sont parfois importantes sur les paiements et les virements à l'étranger, mais aussi sur les frais en cas d'incident de paiement, etc. Avant d'entrer dans le détail de chaque banque, voici notre tableau récapitulatif :

Maintenant que le décor est planté, passons au détail des différentes offres.

Boursorama : un bon équilibre, des frais limités sur les incidents de paiement

Boursorama est l'une des plus anciennes banques en ligne puisqu'elle existe depuis près de 20 ans et appartient désormais à la Société Générale. Comme nous allons avoir l'occasion de le voir, une bonne partie des banques en ligne sont d'ailleurs la propriété d'établissements traditionnels.

Elle permet de profiter gratuitement d'une carte bancaire Visa, dont le type dépend de vos revenus. Tout le monde peut prétendre à la version Classique à débit immédiat (600 euros maximum de paiements sur 30 jours glissants et 200 euros de retraits sur 7 jours). Attention, avec cette carte, vous devrez effectuer au moins une opération par mois, faute de quoi vous serez facturé 5 euros par mois.

Pour augmenter les plafonds à 310 et 1 500 euros et/ou profiter du débit différé, vous devrez justifier de 1 000 euros de revenu mensuel ou de 2 500 euros d'encours sur vos comptes Boursorama. Enfin, pour la Visa Premier il faudra avoir au moins 1 800 euros de revenus ou 5 000 euros d'encours.

Dans la brochure tarifaire, se cache tout de même un détail troublant. Les opérations de paiement par carte bancaire en devises (autre que l'euro) sont « gratuites » avec la Visa Classic accessible sans condition de ressources, alors qu'elles sont ponctionnées de 1,95 % avec les autres cartes.

Depuis peu, Boursorama propose également une offre Kador pour les jeunes de 12 à 17. Elle comprend une application mobile et une carte bancaire gratuite : une Visa à débit immédiat et autorisation systématique. Tous les détails se trouvent par ici. Une offre Pro est également proposée.

Quelques bons points pour Boursorama : la banque en ligne envoie un chéquier en recommandé gratuitement, alors que ce service reste généralement facturé chez la concurrence. De plus, les frais de lettre d’information préalable pour chèque sans provision et de non-exécution d’un virement pour défaut de provision sont gratuits. En cas de chèque rejeté pour défaut de provision, la banque prélève 30 euros alors que la concurrence grimpe souvent jusqu'à 50 euros.

Enfin, un découvert autorisé de 200 euros est accordé à tous les clients. La limite passe à 500 euros avec une carte Visa et 1 000 avec une Premier. Vous pouvez augmenter ce seuil jusqu'à 4 000 euros, dans la limite de « 50 % des mouvements créditeurs mensuels moyens sur votre compte ».

Actuellement, jusqu'à 130 euros sont offerts pour toute nouvelle inscription (les conditions sont disponibles par ici).

BforBank : Visa Premier dès 1 600 euros de revenus, banque en ligne... mais pas trop

BforBank est une banque en ligne appartenant au Crédit Agricole. Elle est également relativement ancienne puisqu'elle existe depuis un peu moins de 10 ans.

Elle propose une carte Visa Premier (débit immédiat ou différé) gratuitement, à condition de justifier de revenus de 1 600 euros par mois (contre 1 800 euros pour Boursorama et Fortuneo) pour un compte individuel, ou 2 400 euros pour un compte joint. Il faudra effectuer au moins trois opérations de paiement par trimestre ou vous acquitter de frais de 15 euros tous les trois mois dans le cas contraire.

La banque propose également une carte Visa Infinite à ses clients avec au moins six mois d'ancienneté, mais il vous en coûtera 200 euros par an et il faudra avoir des revenus de 4 000 euros par mois minimum (6 000 euros pour un compte joint). Toutes les fonctionnalités et services de cette carte haut de gamme sont détaillés par ici.

Alors que les autres banques proposent généralement l'assurance vol et perte de moyens de paiements gratuitement, il vous en coûtera 2 euros par mois chez BforBank. Comme Boursorama, les frais d'envoi de chéquiers sont gratuits en recommandé. Par contre, BforBank vous facturera 10 euros pour une lettre d'information préalable à un chèque sans provision et 20 euros pour un virement non exécuté faute de provisions suffisantes sur votre compte.

Fait original pour une banque en ligne, un virement en euro hors zone SEPA ne peut pas être réalisé en ligne : il faudra passer par le service client... avec des frais de 25 euros. Il en est de même un virement urgent en France (valeur jour) avec 15 euros de frais cette fois-ci.

Comme bon nombre de ses concurrents, BforBank propose une autorisation de découvert pour les fins de mois difficiles. Elle n'est par contre pas accordée automatiquement : « vous devrez en faire la demande en prenant rendez-vous avec votre conseiller, en envoyant un courrier ou bien directement sur votre Espace Client en ligne » précise la banque.

Actuellement, 80 euros sont offerts pour toute nouvelle ouverture d'un compte bancaire (les conditions sont disponibles par ici).

Fortuneo : une banque dans la moyenne, une CB World Elite dès 4 000 € de revenus

Fortuneo a été fondé en 2000, mais n'est devenu la banque en ligne que l'on connait aujourd'hui qu'en 2009. Elle appartient au Crédit Mutuel Arkéa.

Trois cartes bancaires sont proposées gratuitement, sous certaines conditions. Tout d'abord, vous devez justifier de 1 200 euros de revenus, 2 400 euros pour un compte joint ou de 5 000 euros d'épargne chez Fortuneo pour la MasterCard basique. Les seuils passent à respectivement 1 800, 2 700 (compte joint) et 10 000 euros pour la version Gold.

Il faudra utiliser sa carte au moins une fois tous les quatre mois, dans le cas contraire vous serez facturé de 10 euros pour la CB MasterCard classique et de 20 euros pour la Gold. Fortuneo est donc moins regardant que la concurrence qui demande généralement une opération par mois minimum.

Notez que la banque propose également une CB World Elite que nous n'avons pas intégré dans notre comparatif car elle est très élitiste : vous devez justifier de 4 000 euros de revenus mensuels minimum (5 500 euros pour un compte joint). De plus, il faudra virer cette somme tous les mois sur votre compte, sous peine d'être facturé 50 euros par trimestre.

Autre point inhabituel : la carte de base est personnalisable. Pour 15 euros, vous pourrez utiliser la photo de votre choix (mais pas de marque ou de logo spécifique). Elle est aussi l'une des rare à proposer de créditer votre compte depuis une carte bancaire tierce dans son interface web ou l'application mobile.

Depuis peu, Fortuneo est néanmoins compatible avec Apple Pay, un point intéressant pour certains.

Si Fortuneo permet de recevoir des SMS d'alerte sur la situation de votre compte, seuls les 10 premiers sont gratuits. Au-delà, ils sont facturés 2,50 euros par paquet de 10, une pingrerie que l'on ne retrouve généralement pas chez la concurrence. Pour le reste, elle peine à se démarquer : l'envoi de chéquiers en recommandé est payant, une lettre d’information préalable pour chèque sans provision est facturée 12 euros, etc.

Enfin, sachez qu'un découvert de 200 euros est proposé à tous les clients. Vous pouvez passer cette limite à 500, 1 000, 1 500 ou 2 000 euros, à condition de justifier et de domicilier chez Fortuneo des revenus deux fois supérieurs au seuil demandé.

Actuellement, 80 euros sont offerts pour toute nouvelle inscription (les conditions sont disponibles par ici).

Hello Bank : attention aux frais si votre compte est débiteur

Hello Bank appartient au groupe BNP Paribas et propose ses services en France depuis maintenant plus de quatre ans. Elle reprend l'interface classique de sa banque mère, avec des couleurs et quelques services spécifiques.

Vous pouvez profiter gratuitement d'une carte Visa Electron à débit immédiat, mais aussi d'une carte Visa Classic ou Premier (immédiat et différé) sous réserve d'avoir des revenus suffisants : 1 000 euros pour la première, 1 800 euros pour la seconde. Enfin, une carte Visa Infinite est proposée pour 240 euros par an.

Tous les détails se trouvent par ici. Si vous n'utilisez pas votre carte bancaire Visa (sauf Infinite) sur une période de un an, la banque vous facturera 30 euros.

La filiale de BNP Paribas est l'une des plus chères concernant l'envoi d'une lettre d'information préalable pour chèque sans provision avec 14 euros. De plus, avec Orange Bank, c'est l'une des seules à facturer une lettre d’information pour compte débiteur non autorisé (20 euros tout de même).

Contrairement à d'autres, l'assurance perte ou vol des moyens de paiement n'est pas incluse et elle est facturée 26,50 euros par an. Sachez enfin que l'envoi d'un chéquier se fera gratuitement en lettre suivie, mais que vous pouvez demander à le mettre à disposition dans une agence BNP Paribas pour... 8 euros.

Un découvert autorisé de 250 euros est proposé gratuitement pour une durée maximale de 15 jours consécutifs, par période de 30 jours. Attention, Hello Bank indique dans sa brochure tarifaire (page 18) que le minimum forfaitaire d’agios par trimestre est de 7 euros pour les comptes débiteurs.

Une facilité de caisse personnalisée est disponible avec exonération des agios dans une certaine limite, contre le paiement de frais de dossier de 28 euros par an. Attention donc à la multiplication des frais qui peuvent rapidement devenir importants pour ceux ayant l'habitude d'être dans le rouge.

Actuellement, 80 euros sont offerts pour toute nouvelle inscription (les conditions sont disponibles par ici).

ING Direct : MasterCard Gold et frais de tenue de compte gratuits... sous conditions

ING Direct est une banque en ligne issue du groupe néerlandais ING. Comme Boursorama, c'est l'une des plus anciennes puisqu'elle est arrivée en France dans les années 2000.

Contrairement aux autres banques en ligne qui ne demandent généralement qu'une preuve d'un certain niveau de revenus, ING Direct demande le versement de 1 200 euros par mois minimum ou le dépôt de 5 000 euros d'épargne pour profiter gratuitement de ses services. Dans le cas contraire, il faudra vous acquitter de 5 euros par mois.

Dans tous les cas, vous avez accès à une carte Mastercard Gold gratuitement. Les conditions d'utilisation de la carte dépendent de vos revenus. Par exemple, il faudra justifier d'au moins 1 200 euros (2 000 euros pour un compte joint) pour profiter d'un débit différé :

La banque propose une gestion souple des découverts en envoyant gratuitement des lettres d'informations pour compte débiteur et d'information préalable pour un chèque sans provision. Si l'émission d'un chèque de banque est gratuite, l'envoi par recommandé est payant (5 euros) et obligatoire, alors que les autres banques en ligne proposent généralement de l'envoyer par lettre simple sans surcoût.

Pour le reste, ING Direct se situe dans la moyenne et n'a pas d'atouts spéciaux à mettre en avant pour se démarquer. Pour profiter d'un découvert autorisé de 400 euros, il faut justifier de revenus de 1 200 euros minimum, comme indiqué dans le tableau ci-dessus. Cette limite peut grimper jusqu'à 2 000 euros.

Actuellement, 80 euros sont offerts pour toute nouvelle inscription (les conditions sont disponibles par ici).

Monabanq : Visa (Premier) sans condition de revenus, offre Premium pour les voyageurs

Monabanq est une banque en ligne proposée par le groupe Cofidis depuis un peu plus de 10 ans.

Contrairement à la plupart de ses concurrentes, elle ne propose pas de compte et de carte bancaire gratuitement. En contrepartie, elle n'exige pas de fréquence particulière d'utilisation et ne demande pas de minimun de revenus pour profiter d'une carte bancaire à débit immédiat ou différé.

Elle affiche la couleur sur son site, avec deux offres : 2 euros par mois pour l'offre de base avec une carte Visa (débit immédiat ou différé) et 6 euros par mois pour le Compte Tout Compris. Ce dernier permet de profiter de deux cartes bancaires, de frais réduits (voire nuls) sur des paiements/retraits à l'étranger et d'une tolérance de 3 euros d'agios par trimestre pour vos petits découverts. Dans tous les cas, une carte Visa Premier est disponible en option, pour 3 euros de plus par mois.

Attention par contre sur les coûts en cas d'incident de paiement. Monabanq ponctionne 8 euros de frais d'intervention par opération, dans la limite de 80 euros par mois. De plus, la banque en ligne ne précise pas clairement quels sont les montants des découverts autorisés pour ses clients. Bref, ceux qui ont tendance à finir le mois dans le rouge devraient certainement y réfléchir à deux fois.

Actuellement, jusqu'à 120 euros sont offerts pour toute nouvelle inscription (les conditions sont disponibles par ici).

Axa Banque : un réseau d'agences, mais attention des frais peuvent en cacher d'autres

Initialement lancée sous le nom Banque Direct par le groupe Parisbas en 1994, elle change de nom en 2003 pour devenir Axa Banque suite à son rachat par l'assureur français. Afin de promouvoir son offre, le groupe s'appuie notamment sur son réseau de 1 200 agences en France. Vous pouvez d'ailleurs vous y rendre pour ouvrir un compte.

Les frais de tenue de compte sont de 4 euros par trimestre, mais gratuits si vous disposez d'au moins une carte de paiement. Visa Electron, Classic ou Premier (à condition d'avoir plus de 30 000 euros de revenus par an) sont disponibles gratuitement, à condition de « réaliser un montant cumulé de 900 euros de paiement par trimestre ». Dans le cas contraire, il vous en coûtera respectivement 7, 15 et 30 euros par trimestre. Pour les jeunes de moins de 30 ans, le plafond de la Visa Classic passe de 900 à 450 euros par trimestre.

Si la banque se place dans la moyenne (haute) pour les paiements à l'étranger avec 2 % de commission, elle ajoute 1,50 euro de frais supplémentaire pour un retrait (en plus des 2 % donc). Axa Banque est quasiment le seul établissement à facturer des frais d'émission d'un chèque de banque, d'un montant de 12 euros de surcroit.

Prudence également si vous passez dans le rouge : 8 euros de commission d'intervention sont facturés à chaque opération, dans la limite de 80 euros par mois. Axa Banque propose un découvert autorisé à ses clients, mais nous n'avons pas trouvé d'indications détaillées quant au montant autorisé. Enfin, en cas de compte inactif (au sens de l'article L312-19 du Code monétaire et financier), vous serez facturé de 30 euros.

Notez qu'une formule Oligo est proposée pour 5,50 euros par mois. Elle permet d'avoir un compte rémunéré à 0,25 %, 4 % de remise sur vos cotisations d'assurance Axa, une assurance, un chèque de banque et une opposition sur chèque ou chéquier par an ainsi qu'une exonération des agios... s'ils sont de moins de 2 euros sur le mois.

En ce moment, jusqu'à 250 euros sont offert aux nouveaux clients qui domicilient leurs salaires sur Axa Banque.

N26 : pas de frais pour des paiements en devises, mais pas de chéquiers non plus

N26 est une néo-banque allemande disponible dans plusieurs pays européens, dont la France. Elle propose trois formules : un compte courant gratuit avec une MasterCard Standard, un autre avec une carte Black de MasterCard Black pour 5,90 euros par mois et enfin N26 Metal avec une Mastercard World Elite pour 14,90 euros par mois. Les deux dernières offres sont avec un engagement de 12 mois.

Avec la MasterCard Standard, il faut réaliser au moins 9 transactions par trimestre, sous peine de payer 2,90 euros par mois dans le cas contraire, sauf pour les moins de 26 ans. Il n'y a pas de condition d'utilisation particulière sur les Black et Metal. De plus, elles permettent de retirer de l'argent dans un distributeur en devise étrangère sans commission et une assurance de vos moyens de paiement en cas de perte ou de vol est également incluse. La formule Metal propose en plus « des offres exclusives, une option supplémentaire pour contacter le Service Client et un ensemble d'assurances ».

Les trois cartes permettent par contre de payer en devise sans frais supplémentaire, un point intéressant pour ceux qui voyagent souvent à l'étranger. N26 propose également une offre intéressante pour les virements en devises, en passant par un partenaire : TransferWise. Les frais ponctionnés sont de 0,5 % du montant.

Le tout est accompagné d'une application et d'un site web plutôt bien réalisés, et surtout réactifs et détaillés.

N26 n'est pour autant pas exempte de défaut. Par exemple, au-delà de cinq retraits en euros dans le mois à un distributeur automatique, vous serez facturé 2 euros par opération. De plus, il s'agit de la banque avec le plus fort taux d'intérêt en cas de dépassement non autorisé : 8,90 % par an. Le montant du découvert autorisé n'est pas précisé.

Atout intéressant pour certains : les cartes N26 sont compatibles Apple Pay. Sachez enfin que N26 ne propose pas de chéquiers. On regrettera également que la brochure tarifaire soit relativement succincte et ne donne pas autant de détails que celle des autres banques en ligne.

Orange Bank : une offre dans la moyenne, les boutiques Orange comme vitrine

Comme son nom l'indique, Orange Bank est proposé par l'opérateur Orange. Elle a été lancée très récemment (voir notre analyse). Elle ne propose pour le moment que des comptes individuels, contrairement à bon nombre de ses concurrents chez qui il est possible de souscrire à un compte joint.

Elle propose elle aussi une carte bancaire Visa gratuitement à ses clients, avec un débit immédiat ou différé. Aucun revenu minimum n'est nécessaire pour en profiter. Une carte Visa Premier sera proposé dans un second temps, sans plus de détails pour le moment.

Comme la plupart des autres banques de ce comparatif, il faudra utiliser sa carte ou moins 3 fois dans le mois, sinon Orange Bank vous facturera 5 euros de frais de tenue de compte. L'assurance des moyens de paiement est incluse, avec la possibilité de souscrire gratuitement à une assurance complémentaire sans surcoût parmi les trois possibilités suivantes : protection de la vie courante, protection des achats ou protection de l'identité.

Orange Bank vous envoie gratuitement votre chéquier en courrier simple, mais conseille tout de même de passer par un recommandé « pour des raisons de sécurité ». Une opération facturée 5 euros, en plus des frais de port. Avec Hello Bank, c'est l'une des seules de notre comparatif à ponctionner des frais pour une lettre d'information en cas de compte débiteur non autorisé (15 euros).

La lettre d'information préalable d'un chèque sans provision est pour sa part facturée 14,50 euros. Un découvert autorisé peut être mis en place, « sous réserve de notre accord » précise la banque. Elle ajoute que les « taux, seuils et plafonds sont susceptibles de modifications à notre initiative », sans plus de détails. Bref, Orange Bank est loin d'égaler Boursorama sur les frais en cas d'incidents sur votre compte.

Comme N26, Lydia et Fortuneo, Orange Bank est compatible Apple Pay via son application mobile. Elle permet également de profiter du paiement mobile sur Android. Tous les détails sont disponibles sur cette page.

Bref, Orange Bank ne dispose pas d'atouts particuliers par rapport à la concurrence et se place dans le ventre mou des offres disponibles, sans vraiment se démarquer. Par contre, elle pourra certainement compter sur la force du réseau de boutiques d'Orange pour assurer une bonne visibilité, et ainsi toucher un large public.

Actuellement, jusqu'à 120 euros sont offerts pour toute nouvelle inscription (les conditions sont disponibles par ici).

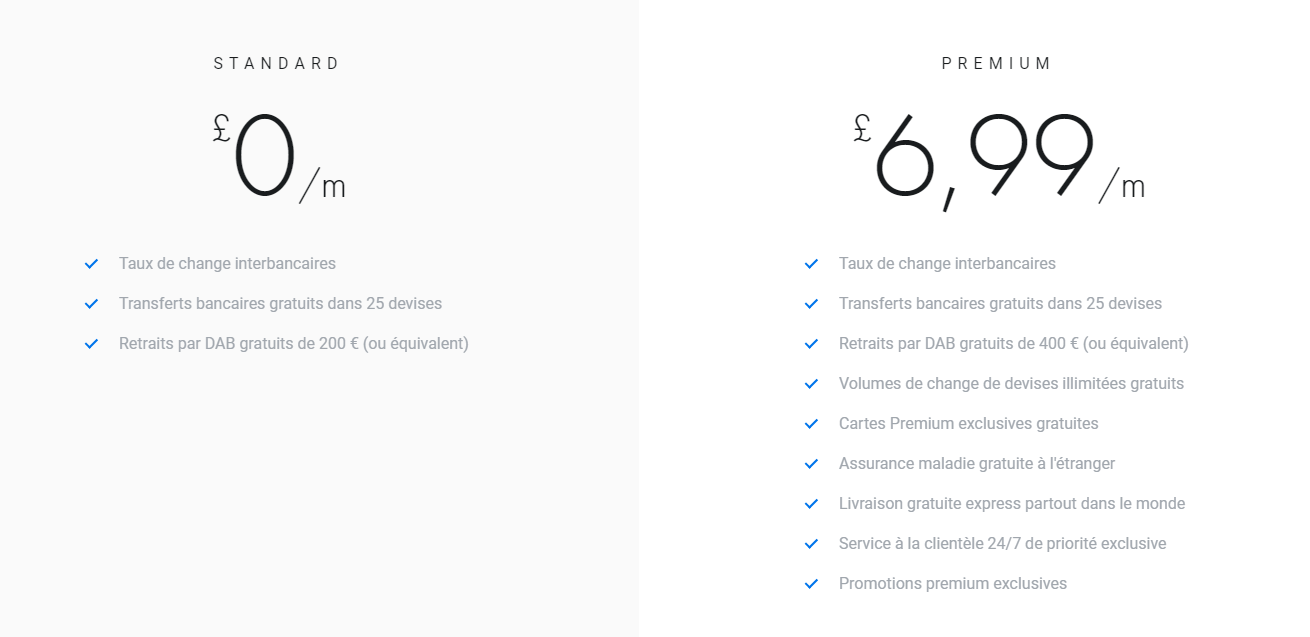

Revolut : des paiements en devises sans frais dans une certaine limite, pas de chéquiers

Comme N26, Revolut n'est pas née ou n'a pas été rachetée par un grand groupe. Lancée au Royaume-Uni, cette banque en ligne est disponible en français depuis peu. Comme son homologue allemand, Revolut ne propose qu'un compte avec une carte bancaire, pas de chéquiers.

L'offre de base est gratuite avec une carte de débit et des limitations. Au-delà de 200 euros retirés dans un distributeur dans le mois, il vous en coûtera 2 %. Pour les transactions en devises, aucun frais jusqu'à 6 000 euros par mois et 0,5 % ensuite. C'est là son principal avantage. Elle gère d'ailleurs depuis peu certaines crypto-monnaies.

Dans le cas d'un abonnement Premium à 7,99 euros par mois, vous pouvez retirer sans frais jusqu'à 400 euros, tandis que les transactions en devises sans frais sont illimitées. Vous bénéficiez également d'une « Assurance maladie gratuite à l'étranger » qui « couvre l'assistance et les dépenses liées aux urgences médicales à l'étranger ». Les conditions de cette assurance sont disponibles par ici (en anglais).

Comme pour N26, on regrette de ne pas avoir de conditions et de tarifs plus détaillés. Il faut fouiller dans la FAQ pour les trouver, une opération pas toujours simple avec la multitude de questions/réponses disponibles.

Compte C-Zam dans les Carrefour, Compte Nickel chez les buralistes

C-Zam et Compte Nickel sont relativement proches dans leur fonctionnement. Tous les deux misent sur un réseau de boutiques physiques : les enseignes Carrefour pour le premier (également sur Internet chez Rue du Commerce appartenant au même groupe), les bureaux de tabac pour les seconds.

C-Zam est vendu sous la forme d'un pack vendu 5 euros comprenant une carte bancaire à débit immédiat (et autorisation systématique). Il vous en coutera ensuite 1 euro par mois de frais de tenue de compte. Les paiements en devise s'effectuent sans commission.

Vous pouvez retirer de l'argent dans un distributeur automatique Carrefour ou BNP Paribas sans frais. Dans les autres cas, 1 euro par retrait vous sera facturé, que ce soit pour des euros ou des devises. Enfin, vous avez droit à cinq rejets de prélèvement pour défaut de provision ou blocage du compte par an ; au-delà des frais de 20 euros maximum s'appliqueront pour chaque opération.

Pour profiter d'un Compte Nickel, il vous en coûtera 20 euros pour un abonnement valable douze mois, puis de nouveau 20 euros par an ensuite, là encore avec une carte bancaire à débit immédiat. Retirer de l'argent est facturé 50 centimes chez un buraliste, 1 euro via un distributeur.

À l'étranger, les frais sont fixes : 2 euros par retrait et 1 euro par paiement hors zone SEPA, sans commissions de change supplémentaire. Vous avez droit à deux rejets de prélèvement par mois, et cette opération vous sera facturée 5 euros au-delà.

Eko : 2 euros par mois, une agence, mais des tarifs variables suivant votre caisse régionale

Eko est un service proposé par le Crédit Agricole. Pour 2 euros par mois, vous pouvez gérer votre compte via une application mobile, mais aussi dans une agence physique de la banque. Celle-ci explique que vous pouvez « solliciter nos conseils sur la gestion de votre compte, mais également sur tous vos projets (épargne, assurance, immobilier…) », un point qui pourrait intéresser/rassurer certains.

Une carte bancaire MasterCard est incluse dans l'abonnement, avec un contrôle du solde de votre compte avant de valider un paiement. Les opérations courantes sont généralement incluses, mais aussi le « remplacement de la carte perdue ou volée ». Le délai moyen sera de 10 jours, mais il peut-être ramené à 48 heures en payant.

C'est là qu'un des problèmes d'Eko survient : aucun tarif n'est clairement annoncé dans les conditions de l'offre et sur son site. Et pour cause : « les produits et services non inclus dans l’offre EKO sont facturés selon barème tarifaire en vigueur portant les principales conditions générales de banque de la Caisse régionale au sein de laquelle l’offre est souscrite ».

Il faudra donc se renseigner auprès de sa caisse régionale pour les frais de paiement en devise, les frais en cas de découvert, un chèque de banque, etc. Si Eko n'est pas compatible avec Apple Pay, la banque permet tout de même de payer avec son smartphone via Paylib.

Dernier point intéressant, Eko permet également de profiter d'un chéquier, mais là encore « sous réserve d’acceptation par votre Caisse régionale ».

Lydia : 3,99 euros par mois, avec 5 retraits par mois et 20 paiements en devises inclus

Lydia est un concurrent à C-Zam ou Compte Nickel, avec un système de cagnotte comme le propose également Morning. Attention par contre, des frais seront prélevés au moment de retirer l'argent pour le transférer sur un compte Lydia (0,9 %) ou d'un compte tiers (1,9 %).

La société propose une application de paiement mobile gratuite, ainsi qu'une offre avec une carte bancaire. Le tarif mensuel est plus élevé que chez la concurrence puisqu'il est question de 3,99 euros par mois, là où Carrefour (C-Zam) est quatre fois moins cher par exemple. Lydia a par contre l'avantage d'être compatible avec Apple Pay depuis peu.

En contrepartie, vous avez plus d'opérations possibles sans frais : 5 retraits d'espèce par mois en euros, 10 par an en devises, et 20 paiements par an en devises.

Par contre, Lydia est la seule offre de notre comparatif à mettre en place une limite d'utilisation de la carte bancaire pour des règlements en euros : 100 transactions par mois, 20 centimes par paiement supplémentaire. De plus, au-delà de cinq refus de paiement par mois par carte bancaire, Lydia vous facture 0,20 euro par opération. Vous avez droit à 10 oppositions par an et il faudra ensuite débourser 30 euros.

Max : une carte bancaire « qui regroupe toutes vos cartes » avec un assistant personnel

Max est un peu à part dans ce comparatif. Ce service développé par la start-up Nouvelle Vague, une filiale à 100 % du groupe Crédit Mutuel Arkéa se présente comme un assistant personnel.

Il est principalement axé autour de trois points : « optimiser votre budget, vos assurances, votre épargne » ; « trouver vos prochaines sorties, vos loisirs, la baby-sitter de vos enfants, et bien plus encore » et enfin « suggérer des bons plans et vous accompagne au quotidien dans tous vos projets ».

Didier Ardouin, directeur général de Max, donne un exemple à nos confrères de l'Usine Digitale : « Si Max connaît le montant de votre loyer, votre adresse, le montant de vos revenus et le prix au mètre carré de votre zone d'habitation, il pourra, par exemple, déduire qu'il est plus pertinent pour vous de devenir propriétaire. Il vous fera alors une proposition, vous aidera à trouver le bien immobilier et le prêt nécessaire ».

Comme les autres offres de ce comparatif, Max propose également une carte bancaire « qui regroupe toutes vos cartes et vous permet de suivre vos achats en temps réel sur votre mobile. Gratuite et sans contact, elle vous permet de domicilier vos revenus, de faire vos prélèvements et vous donne accès à des assurances personnalisées [...] Vous pourrez ainsi avec la carte max choisir de débiter vos autres comptes lors d’un paiement avec la carte max ».

Bonne nouvelle, Max nous affirme qu'il « ne prend pas de commission sur les paiements et retraits au DAB en devises ». Par contre, l'émission et la réception de virement hors zone SEPA (euros ou devises) ne sont pas proposées.

Sachez enfin que Max est compatible Apple Pay.

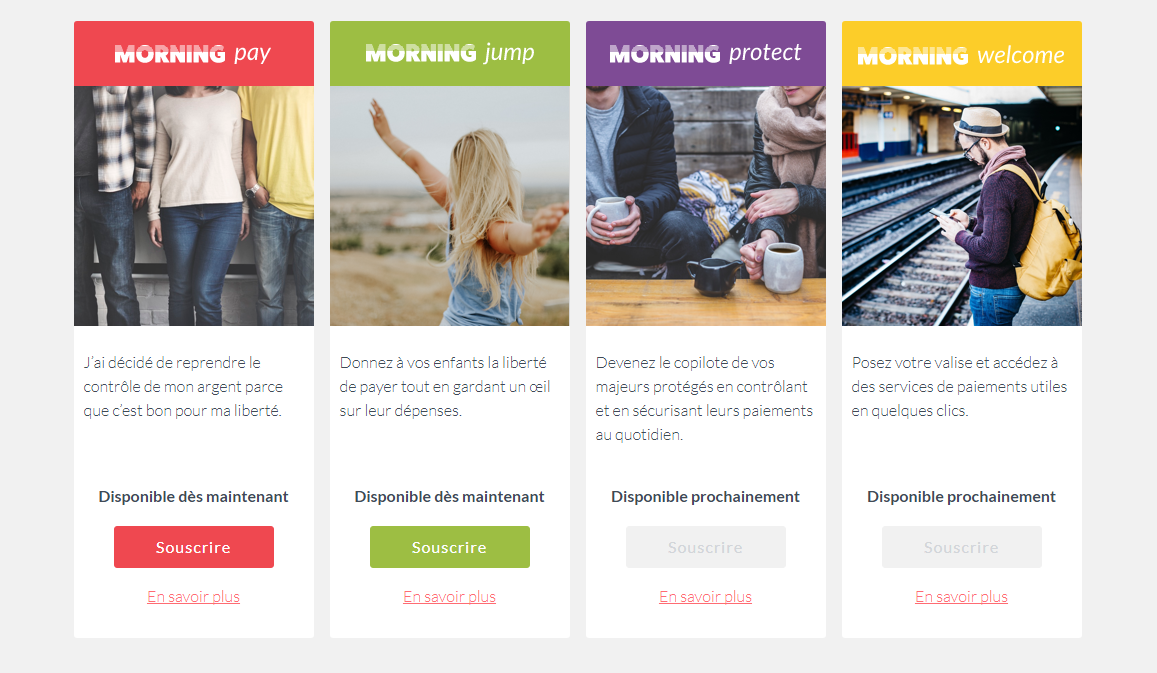

Deux offres chez Morning : pay à 2 € par mois, jump pour les enfants de 12 à 17 ans

Afin de se démarquer, la start-up toulousaine désormais propriété d'une filiale de Leclerc met en avant sa cagnotte permettant à tout un chacun d'y déposer de l'argent, que vous pouvez ensuite récupérer intégralement sur votre compte.

Pour 2 euros par mois, Morning pay vous permet de profiter d'une carte à débit immédiat, un tarif deux fois plus élevé que C-Zam et également au-dessus de Compte Nickel, mais en dessous de Lydia. Les retraits d'espèces sont facturés 1 en zone euro, 2 euros dans le cas contraire. Pour les paiements en devises, Morning ponctionne 2 % du montant.

Deux rejets de prélèvement sont gratuits par mois, après une opération de ce genre est facturée 5 euros maximum.

Morning propose également une formule « jump » pour les enfants de 12 à 17 ans, « pilotable par les parents » depuis leur espace client sur le Net. La cotisation est de 1,5 euro par mois pour le premier enfant et de 1 euro par mois pour les suivants. Les frais d'utilisation à l'étranger et/ou dans un distributeur sont les mêmes que pour Monring pay.

Morning proposera prochainement deux autres services : protect pour laisser progressivement plus d'autonomie aux « majeurs protégés », c'est-à-dire ceux qui viennent d'avoir la majorité et que l'on souhaite accompagner dans la gestion de leur compte bancaire, et Welcome pour les étrangers qui viennent en France pour travailler ou pour les études et qui souhaitent disposer rapidement d'une carte bancaire.

Commentaires (143)

#1

Et si le critère le plus important était: quelle banque ne joue pas à l’évasion fiscale, ne fricote pas avec les paradis fiscaux et ne spécule pas ?!

#2

Bravo pour ce dossier complet !

#3

il ne te reste plus que…. les bas de laines je crois.

#4

#5

La Nef, le crédit coopératif… Les banques avec le label finansol.

#6

Du coup on a pas d’avis global sur tout sa de votre part, c’est dommage, un comparatif sans conclusion est comme Marsault sans page facebook… Je sais qu’il existe différent profil type mais justement Quechoisir le fais bien.. " />

" />

#7

Ce qui m’étonne c’est l’absence de détails techniques sur la sécurité.

Se contentent ils d’un simple login + mdp ?

Y a-t-il un système qui envoie un code via sms sur un portable pour une deuxième ligne de communication pour l’authentification?$

Une clef qui génére un code RSA qui change toutes les 30s…

Un système plus élaboré qui envoie un challenge via sms q’un entre dans une sorte de calculatrice pour sortir un code de vérification?

…

Il y a plein de moyens de s’authentifier avec des niveaux de sécurités variés.

En particuliers certains modes sont sensibles à des attaques man-in-the-middle, les SMS ne sont pas forcément 100% sûrs en particulier si tout passe par votre smartphone pas mis à jour

…

#8

C’est surtout un comparatif “technique” des offres, c’est un élément du dossier, pas le seul ;) Plus globalement, compliqué de choisir une banque ou une autre de manière globale. Chacun a ses expériences, ses besoins, sa situation propre…

Pour certains, Apple Pay est un critères, d’autres s’en foutent, parfois c’est la gestion “pratique” des découverts, ou encore la possibilité d’avoir un chéquier, les pro vont regarder plutôt côté frais à l’étranger. Dans mon cas perso j’ai plusieurs établissements et j’utilise selon le besoin.

Comment, alors, dire “allez chez un tel ou tel autre” ?

#9

Moi, j’ai ma CB Airbnb en direct de Gibraltar… " />

" />

" />

" />

" />

" />

" />

" />

Je reçois mon RSA socle de 545.48€ tous les mois.

Bon, pour faire crédible, j’ai dû me séparer de ma toute récente SLS AMG jaune, et me prendre un abo RATP…

Nan ! J’d’éconne…

#10

Vous avez bien dû vous faire chier pour ce comparatif " />

" />

Petite précision à rajouter pour ING : les 1200€ mensuels à rentrer sur le compte pour ne pas avoir de frais sont sur une moyenne trimestrielle, on peut très bien avoir 1000€ un mois et 1400 le suivant.

#11

Les banques en ligne : j’adore.

Abonné chez Boursorama depuis un mois suite à un crédit immobilier, je demande à mon conseiller d’augmenter le plafond de ma carte afin d’acheter les meubles de la maison.

Plafond à 3000, 10000 sur le compte mais non pas possible - réponse du conseiller : transférer vos fonds sur votre autre banque (!!)

Autre question : peut-on encaisser du liquide ? - réponse du conseiller : encaisser le depuis une autre banque et faîtes un virement.

Bref, la Banque Postale à 25€/3 mois est très bien aussi….

#12

Je suis chez Boursorama depuis 10 ans et je dois dire que leur site web est une merveille. En plus, depuis 4 ans ils font les crédits immobiliers et personnels donc top. Un seul coup de fil d’un conseiller en 10 ans, moi j’appelle ça le bonheur… Et bien sûr, 0 euros

#13

Petite erreur dans le tableau, qui indique qu’il n’y a pas de débit différé chez ING, alors que c’est possible, comme indiqué dans le texte.

Et chez Revolut, la CB n’est pas complètement gratuite. Seule la première est offerte, mais ensuite il y a des frais d’envoi (6€ pour la France) lors du renouvellement. C’est pas énorme par rapport au tarif mensuel de certaines banques, mais c’est à prendre en compte quand même.

Un point qui manque aussi dans le comparatif, c’est de savoir si la banque propose ou non un service de numéro de CB à usage unique pour les paiements par Internet. Je sais que c’est le cas chez Fortuneo et pas le cas chez ING et Orange, à voir pour les autres.

#14

Je pense qu’il faudrait rajouter la cb virtuelle pour fortuneo, c’est la seule banque en ligne à le faire et c’est vraiment le top !

#15

Excellent dossier. Ça a pas dû être facile (ni passionnant) à faire.

#16

Ce sui serait interessant, c’est un article sur les banques ouvertes voir adaptées pour les pros (indépendants, artisans, liberaux…) style Qonto & Cie.

Moi ce que je cherche, c’est une banque en ligne pour le Pro et le Perso ou je puisse passer de l’un à l’autre et virer entre les deux rapidement et simplement. Avec TPE, et autres avantages adaptés aux pros.

#17

J’aimerais bien savoir quelle banque n’exige pas la présence des Google Play Services sur Android. J’ai ouvert un compte N26, mais impossible de valider les virements sans les Google Play Services " />

" />

#18

Le souci de ce genre de truc, c’est que c’est compliqué à vérifier et que ça peut changer sans que ce soit retranscrit sur le site ou les docs. Comme dit, le dossier est là surtout pour comparer ce qui est comparable sur le fond, pour l’usage, on aura l’occasion d’en reparler ;) (Mais oui, les dossiers ça prend du temps et on ne publie pas tout en mode one-shot)

#19

Ce qui serait intéressant c’est de différencier les vrais banques et les comptes de paiements… juridiquement c’est pas vraiment les mêmes implications !

#20

pour ça j’ai la banque postale option la base de la bhâse : uniquement une carte de retrait, pas de chéquier, pas de CB. Je dépose les chèques et espèces chez eux, mais sinon j’utilise ING direct comme banque pour payer en ligne, NXI par exemple. Total ça me coûte 1,5€ par trimestre chez LBP je crois. Et pour le plan épargne logement par exemple, je crois que c’est plus compliqué chez ING direct

" />

" />

J’aime bien avoir deux banques, parce que pour les virements internationaux tu en as toujours une sur les deux qui a un problème

#21

Vu qu’ils y a sans doute des éléments de sécurité nécessaires et peut être liés aux GPS, ça m’étonnerait que ce soit le cas. Sinon il reste la version web :)

#22

On a déjà traité dans un précédent article, après à voir pour l’intégration au comparatif, comment on peut distinguer ça facilement de manière fiable.

#23

L’appli Société Générale me permet de valider des virements et des paiements 3D secure sans les GPS (je tourne sous Fairphone Open). Mais pour des raisons éthiques et pour le prix des prestations, je veux migrer.

#24

Et avec N26, même si le virement est saisi dans l’appli Web, il doit être validé sur l’appli mobile.

#25

#26

mais mais fallait sortir ça ce matin " />

" />

" />

" />

passé la journée à mourir d’ennui en réunion téléphonique.. bon je reviens lire ça lundi

#27

Petites précisions concernant N26 :

#28

Oui je sais, ce que je dis c’est qu’il faut une source fiable sur le long terme pour suivre ces infos (autre que ton commentaire) ;)

#29

#30

C-Zam m’aurait intéressé, mais je n’aime pas les partenariats commerciaux (fidélité, remises Partenaires).

Et depuis que N26 vante sa CB Metal avec ses offres partenaires, ça m’a détourné de tout intérêt pour leur offre – ajouté à ça, le fait que les retraits d’espèces soient payant et les services d’assurances en Allemagne (oui, je préfère les banquiers aux bancassureurs, et oui ça existe des banquiers même si c’est rare).

Bref, depuis que j’ai vu le filmIn The Air(avec Georges Clooney), et après ma mauvaise expérience de l’offre Adesio de La Banque postale (une CB qui donnait des points à échanger contre des produits&services d’un catalogue partenaires), je me méfie comme de la peste de ces cartes de fidélité qui rendent captifs les clients.

#31

#32

#33

Lydia et Revolut m’impressionnent pour leurs services novateurs avec peu de frais. Ceci-dit, si on veut une carte physique Lydia devient aussi chère que ING Bank (sans les minimums requis).

#34

Oui, après de mémoire on ne trouve pas tout le monde (revolut) et le souci est plus de suivre les infos liées au statut. Même si sur le fond, la différence pour l’utilisateur particulier est assez faible avec la protection EU (qui manque notamment à Revolut qui est en attente de licence).

#35

avec l’europe, avoir un compte dans une grande banque allemande et y domicilier son salaire, ca vaudrais le coup ?

#36

Vous avez aussi MAX qui vient d’arriver. Ils proposent depuis hier une CB qui fonctionne de manière autonome en prépayé mais peut aussi agréger les autres cartes détenues sur d’autres comptes. Je l’ai commandée pour tester.

#37

Oui on en avait parlé en amont du lancement (comme Eko) mais c’était trop tendu pour analyser dans les temps de publication de la première version du comparatif ;) On verra pour rajouter au fur et à mesure, comme on va intégrer les premières demandes (c’était aussi ça le but de publier maintenant).

#38

Donc en gros pour une utilisation franco-française en n’ayant jamais de découvert ni besoin de services supplémentaire les plus intéressants sont :

#39

J’y pense, mais la MasterCard Black de N26 est aussi une “World Elite” (mais fausse, comme la Metal), en tout cas ils la décrivent comme une World Elite dans leurs conditions/fiche produit.

#40

Vrai! Générer des cartes virtuelles pour les paiements en ligne, c’est top.

#41

Je ne recommande vraiment pas HelloBank. On a souvent l’impression que ce n’est que du BNP Paribas rebrandé à la va-vite (on reçoit souvent des communications avec le logo BNP). Le site web et l’appli mobile sont jolis, mais super mal organisés, il manque plein d’options (faut contacter les conseillers pour beaucoup de choses). Le service client est vraiment pas top, on tombe même parfois au téléphone sur des conseillers BNP qui ne peuvent pas accéder à nos infos HelloBank. J’ai eu des gros problèmes avec des fraudes, et cela a pris plusieurs mois à me faire rembourser et j’ai du envoyer une lettre recommandée. En bref, c’est du BNP Paribas, mal foutu, moins cher, avec une jolie charte graphique et du marketing.

J’ai testé plusieurs autres banques en ligne (BforBank, Fortuneo, ING Direct) qui sont toutes bien mieux.

Cela se retrouve d’ailleurs dans ce comparatif (2016), clairement HelloBank décroche.

#42

ING passe directement de la carte débit immédiat à la MasterCard Gold (avec débit différé donc) à partir de 1 200 euros de ressources, comme indiqué dans le tableau :)

La précision pour les 5 000 € d’épargne a été ajoutée, merci ;)

#43

Je suis chez Hellobank et j’ai pas de soucis. C’est clair que la bnp est mise en avant mais où est le problème avec ça? Sur ma cb il est clairement indiqué Hellobank et en petit “par BNP paribas”. Donc ils ne se cachent pas que c’est la BNP qui est derrière.

Qu’entends tu par l’application est super mal organisée? Je la trouve très claire en tous cas pour la version 2.1 sur Android. Voilà le menu (Mes comptes - Mes cartes - Budgets et dépenses - Virements - Paiement mobile - Rib,chèques, documents - Bourse - Services - Parrainage - Contact - Aide - Déconnexion) Il faudrait que tu nous explique.

Tu dis qu’il manque plein d’options… Lesquelles? quelques exemples stp

En ce qui concerne la fraude chaque banque a sa politique mais tu ne donnes aucun détail donc difficile de juger.

#44

Je partage à propos du rebranding BNP/Hello, mais je la généraliserais à toutes les banques en ligne et à beaucoup de néo-banques : toutes ces conditions tarifaires qui dépendent de l’utilisation qu’on a de la carte bancaire et qui tente de fidéliser le client avec des remises de partenaires ou des opérations automatisées valables uniquement entre comptes internes :

Ça me fait penser aux opérateurs télécom qui offrent la carte SIM en cas de portabilité (sinon 10€ la carte SIM avec un nouveau numéro) ou qui offrent des avantages en cas de souscription à une offre quadplay ou qui fournissent des communications gratuites entre interlocuteurs du même opérateur.

#45

Tu as raté la dernière augmentation des tarifs en date à LBP : c’est 3 EUR / trimestre, maintenant, et ça commence à faire cher sans CB gratuite.

Suis en train de passer chez Fortuneo, et un truc parmi d’autres que j’aime bien chez eux, c’est le site ouaibe, vachement bien foutu je trouve.

#46

Effectivement, et à mon grand regret, j’ai quitté La Banque postale pour cette nième augmentation de tarifs qui me paraît scandaleuse.

Mais paraît-il que la Société générale est passé de 0€ à 30€ de frais annuels de tenue de compte, et cette banque a toujours des clients, donc tout est normal. C’est peut-être pour pousser les clients chez la filiale Boursorama (un peu comme BNP avec Hello Bank).

#47

Yop,

Petite précision concernant n26. La limite de 5 retrait gratuit par mois est facilement envisageable quand on sait que la plupart des pays anglo-saxons permettent de retirer dans n’importe quel commerce en payant un “surplus” à la caisse. Pour faire simple, mes courses me coûte 50€, je paye 100€ et le caissier me donne mes 50€ de surplus en espèce.

Sinon c’est 5 retraits de 200 euros / mois ce qui je pense est amplement suffisant :)

Je suis actuellement en Australie avec une carte N26 black et une Revolut en mode “classique” donc l’ alternance des deux me permet de réaliser n’importe qu’elle opération sans pour autant dépenser des fortunes avec les nombreux frais opérés ça et là.

À savoir que Revolut fait souvent des opérations “CB gratuite”, et il est possible d’avoir des “comptes” dans de très nombreuses devises, ce qui permet de faire des échanges de devise à tout moment suivant l’intérêt du cours actuel.

Si besoin de plus de “reviews” ou d’information je reste dans le coin ;)

Bless

#48

#49

#50

Il manque une donnée qui peut avoir son importance dans le comparatif.

Les comptes bancaires de Revolut et N26 sont domiciliés respectivement au Royaume-Uni et en Allemagne.

Légalement, il me semble qu’il faut déclarer un compte à l’étranger, et ça peut compliquer un petit peu les choses quand on veut les utiliser comme compte principal et se faire virer son salaire dessus par exemple.

#51

Je suis étonné de ne pas voir Axabanque qui était à l’origine Banque Directe. Une des plus vieilles banques en ligne en France. Le changement d’ailleurs en Axabanque date de 2003, c’est dire …

#52

Même situation (Boursorama, et besoin ponctuel de déposer des chèques ou du liquide) et après étude de marché, la seule banque physique à ne pas faire de frais de tenue de compte est le crédit agricole. On y a ouvert un compte depuis 2 ans, avec seulement une carte de retrait, 0 € de frais, 0 appel.

On a eu une conseillère très compréhensive, elle a bien noté dans notre profil client : a une banque en ligne, ne veut pas de frais, ne veut pas être démarché.

#53

#54

Ayant des comptes dans 4 banques en ligne, voilà mon idée :

Bourso et Fortuneo sont clairement au-dessus du lot.

Hello Bank : fuyez pauvres fous.

Ing : pas mal, mais l’obligation de versement bof bof.

Le site Fortuneo marche bien mieux que celui de Boursorama, et il est plus clair (important pour une clientèle un peu âgée –> parrainage des parents).

Ce qui est chiant chez Fortuneo c’est qu’il se prennent un jour de marge avant de créditer les virements entrants.

Les deux applications proposent l’identification par empreinte.

Pour ceux qui remboursent un crédit immo, demandez une simulation : mon passage chez Fortuneo m’a fait gagner 15000 € (sans parler des frais de tenue de compte à la Banque Pop).

#55

Joli dossier :)

Question sur N26 et le paiement en devises étrangères sans frais : ça marche aussi pour les achats en ligne ? Chaque mois ma banque me facture des petits frais sur des abos à des services payés en dollars (ou me propose une option à 10 € mensuels pour les éliminer) - si ça disparaît avec N26, ça pourrait m’intéresser…

#56

Je suis au Crédit Coopératif depuis 3 ans, vous pouvez choisir de flécher votre épargne vers des projets à plus value environnementale ou sociale. Cependant les “puristes” de la finance solidaire sont la NEF.

Concernant les placements éstampillés solidaires ils sont généralement fait a hauteur de 10% / 90 %, les 90 % partant dans l’économie “classique”… peut mieux faire. Je pense que le top est le crowfunding pour financer les projets environnementaux (lendosphère par exemple) comme ça il y a 100 % qui est fleché. Evidemment le risque n’est pas le même.

Bon WE

#57

+1…

Perso je préfère un compte ou l’on ne joue pas avec mon fric et que ce dernier ne serve pas à générer des crédits.

#58

#59

entièrement d’accord, il faut savoir par contre que la nef ne propose pas encore de compte courant pour les particuliers (prévu pour bientôt normalement, même si malheureusement peu d’infos circulent à ce niveau là) et que le crédit coop où je suis actuellement reste une banque très classique sur les tarifs y compris dans sa version en ligne. Leurs produits financiers ne sont également pas si éthiques que ça de mon point de vue, contrairement à ceux de la nef, qui offre en plus une vraie transparence sur ceux-ci.

#60

#61

Point de vue strictement personnel. Je suis chez Hello Bank, les conseillères comme les conseillers sont adorables, parfois c’est un peu long, mais au bout du compte le résultat arrive.

Au moins c’est une vraie banque (avec ses défauts), pas un service monté de manière fragile dans un autre pays.

#62

#63

#64

Et que se passe-t-il si l’on ne répond plus aux critères pour avoir la CB gratuite, de façon temporaire (chômage) ou prolongée (reconversion vers une profession moins bien rémunérée) ? Est-ce qu’il y a des frais qui sont appliqués ?

#65

Tiens, je fais exactement pareil, mais avec le Crédit mut’.

" />

" />

J’ai encore mon premier compte avec carte à autorisation (la carte sans chiffre à relief, le truc vraiment de base) qui me sert juste pour les dépôts espèces / chèques.

Et j’ai mon compte ING qui me sert de compte principale et de paiement

#66

Beau boulot !

Dommage que le tableau n’intègre pas les plafonds de paiement par carte et les plafonds de virement externe; qui sont un vrai critère pour moi …

#67

ça dépend les banques.

Chez ING direct, si tu es en dessous des 1200€ par mois sur une moyenne de 3 mois ou au dessous de 5000€ au total sur tes comptes, tu payes 5€ par mois.

#68

Intéressant :).

Petite précision. Revolut n’est pas une banque légalement, et il me semble donc que les dépôts ne sont pas protégés en cas de faillite.

#69

Les plafonds sont en général modifiables, et ça dépend surtout des revenus / encours. Après à voir si on peut récupérer les infos “par défaut” pour tous les établissements du comparatif.

#70

Pour moi, dans le dossier il manque deux point clé pour la vie de tous les jours.

Exact

https://www.nextinpact.com/brief/revolut-a-demande-sa-licence-bancaire-europeenn…

#71

Merci.

Pour les autres banques (qui ne demandent ni virement mensuel, ni domiciliation des revenus), c’est contrôlé à l’ouverture du contrat et c’est tout ?

#72

De mémoire (je ne suis plus client), ils ont effectivement un premier menu très large (comptes, RIB, virements…) mais la façon dont les actions sont rangées dans ces menus me semblait illogique. Je devais beaucoup naviguer.

Il manque des options autour de la gestion des plafonds de paiement (CB…), des autorisations de virement SEPA, activation/désactivation du sans contact…

Pour la fraude, je me suis fait voler la carte bancaire avant réception (à la Poste? dans la BAL?), et la carte était activée d’office (sans activation en deux temps dans l’espace client / par envoi de SMS)… Il s’en est suivi une très mauvaise expérience sur plusieurs mois auprès de plusieurs conseillers.

En bref, c’est une somme de petits détails qui sont bien mieux gérés dans les autres banques en ligne (je suis client Fortuneo et BforBank, ma compagne ING Direct, et j’ai de nombreux collègues chez Boursorama). J’ai même eu des cas de fraude avec mes 2 autres banques, cela a été très bien géré.

En moyenne, Hello Bank me semble d’un niveau (très) inférieur. Je recommande d’en tester une autre pour constater la différence.

C’est une expérience personnelle, j’en conçois. Mais ce test plutôt complet de CBanque (voir dossier et résultats) va dans le même sens.

#73

Oui c’est une expérience personnelle, je le reconnais. Mais ce test plutôt complet de CBanque (voir dossier et résultats) va dans le même sens.

Je ne remets pas en cause la sympathie des conseillers Hello Bank, plutôt leur périmètre d’action limité.

Oui, c’est une vraie banque. Mais comme d’autres dans ce test (Boursorama est une filiale de la Société Générale, Fortuneo dépend du Crédit Mutuel Arkea, ING Direct est une filiale d’une grand banque européenne…).

#74

Merci pour ce comparatif qui va me faire gagner du temps.

Un comparatif plus technophile sera-t-il possible: sécurité de liaison TLS (Aeris en avait un en son temps), disponibilité de l’application mobile sur smartphone (Windows phone, iPhone, Android, etc …), méthodologie pour accéder à son compte en ligne (accès 2 facteurs, lecteur d’empreinte, SMS), obligation d’utiliser 3D secure pour valider les achats en lignes.

Personnellement, je veux bien une application mobile android mais je ne veux pas qu’elle m’oblige à passer sur le google store (c’est pour moi une régression par rapport au PC, sur les mobile il faut s’identifier et donc déclarer pour installer un logiciel).

#75

Oui, les plafonds de carte sont modifiables … si la banque le veut bien.

Pour en avoir fait l’amère expérience avec une banque en dur, elle peut très bien refuser (sans avoir à se justifier).

Du coup, quand c’est écrit “noir sur blanc”, la banque peut difficilement contester; raison pour laquelle j’ai choisi ING, par exemple.

Quant aux plafonds de virement, je ne crois pas qu’ils soient modifiables. Et dans ce cas, il faut passer par le “conseiller”, ce qui peut être payant (comme chez Orange Bank par exemple).

#76

En effet, le Crédit agricole Île-de-Francen’a pas de frais de tenue de compte, mais ce n’est pas le cas, par exemple, du Crédit agricole des Savoie (12 € par an). Le Crédit agricole est une banque coopérative, les tarifs sont élaborés par chaque banque régionale du réseau.

#77

ING Direct a tout de même changer drastiquement ses conditions tarifaires en 2016 (raison pour laquelle j’ai clôturé mon compte courant ING), donc que ce soit marqué noir sur blanc n’a aucune valeur quant à la versatilité de la politique commerciale de la dite banque. Il se peut très bien que dans 3 semaines ou dans 2 ans, tu reçoivent une lettre ou un courriel pour t’annoncer que ING Direct “évolue” et qu’elle t’invite à évoluer avec elle.

(ma petite expérience personnelle)

#78

Bonjour,

Pourquoi l’inutilisation de la CB entraîne des frais ? .

Ils gagnent un peut d’argent grâce au transfert interbancaire ? .

#79

Il me semble qu’il s’agit surtout de décourager les paiements en espèces et d’encourager les usages de la CB (sans contact, etc). Ça va de pair avec la facturation des retraits d’espèces. À mon avis, la commission perçue par la banque propriétaire du distributeur de billet est bien plus importante que la commission perçue par la banque du commerçant lors d’un paiement en magasin.

#80

il y a les commissions d’inter-échange entre ta banque et celle de ton commerçant (jusqu’à 0.3% de la transaction si je me souviens bien) et les commissions commerçant (que lui paye à sa banque pour l’utilisation du TPE, garanties de paiement etc…)

#81

200%!!!!!!

Cela rajouterai un crédit à cette étude, qui parle d’un sujet hyper sensible : le flouze!!!!!!

#82

Bien vu " />

" />

Effectivement, la banque du porteur de la carte bancaire se fait rémunérer quelques dizièmes de % de la transaction par la banque du commerçant :

https://www.cbanque.com/actu/55587/carte-bancaire-les-commissions-plafonnees-a-0…

#83

Monzo mettra tout le monde d’accord quand ils débarqueront en France 👍

#84

Bizarre pour le 3d secure, je suis chez Boursorama avec la carte de base et ça passe à tous les coups " />

" />

#85

Certes, mais dans ce cas, je choisirai éventuellement une autre banque.

Mais je pense que de disposer de ces informations lors du choix (et non après transférer tous mes avoirs) me parait plus pertinent.

Par exemple, aujourd’hui, je n’irais jamais vers Orange Bank vu qu’il y a zéro info concernant les plafonds de départ, et les plafonds max …

N’est-on pas en droit, en tant que consommateur, de disposer de toutes les informations AVANT de signer ?

#86

Oui. J’ai des comptes chez Boursorama et Fortuneo, qui voient pas passer plus de 100€ par mois en moyenne, et ils ne m’ont jamais redemandé de justificatifs de revenus. Ça m’a été demandé seulement au moment de l’ouverture.

#87

ou 5.000€ cumuler entre les différents type de compte chez ING

#88

Et comme ce n’est pas une banque ils n’ont pas le droit de tenir de compte de dépôt. Donc les comptes sont portés par une autre banque et là c’est garantie ;)

Donc pas de soucis ;)

#89

Le crédit coopératif appartient au Crédit Agricole…

#90

#91

Concernant le Crédit agricole, plus précisément « SAS Rue La Boëtie est la maison mère de Crédit agricole S.A. (56,18 % du capital)1. […] elle est contrôlée à 100 % par les caisses régionales de Crédit agricole 3. »

https://fr.wikipedia.org/wiki/SAS_Rue_La_Bo%C3%A9tie

#92

Dommage il manque les délais de réception d’un virement.

#93

Avec le SEPA et sans instructions particulières (encore faudrait-il qu’elles soient saisissables pour le particulier), c’est du J+1 (et donc crédit le lendemain après le passage des traitement comptables) au pire.

Ca peut faire j+2 si la saisie est faite après le cut-off du SEPA, si tu le saisis à 23h00 il sera envoyé le lendemain à l’ouverture.

#94

J’attends que la NEF ouvre ses comptes courants aux particuliers (en 2018, aux dernières nouvelles) et je change enfin de banque après 13 ans. :)

#95

Parce que ça n’a rien de fixe (donc de fiable pour un tableau du genre), ça dépend notamment du jour de départ, m’enfin ça reste une situation largement améliorée (qui va de toutes façons changer avec la nouvelle réglementation en la matière).

#96

super, merci pour la confirmation

#97

#98

J’ai confondu avec la Caisse d’épargne :https://www.credit-cooperatif.coop/particuliers/foire-aux-questions/quelle-est-l…

#99

Eh bien c’est bizarre qu’ils ne se fassent pas taper sur les doigts ! Cela donne l’impression qu’ils sous-traitent la partie systèmes d’échanges via une autre banque et que cela ajoute des délais.

" />

" />

Juste pour rappel, les banques et donc les systèmes d’échanges sont fermés le samedi et le dimanche. Quand certaines banques indiquent 72h c’est pour tenir compte de ce point (encore que cela ne tient pas compte du week-end de Pâques).

La prochaine évolution SEPA prévue maintenant pour fin 2018 prévoit les virements immédiats possibles 7⁄7 et h24 qui seront effectifs en théorie en 10 secondes. Le truc inimaginable il y a 10 ans.

#100

C’est exactement cela. Les comptes nickel, morning, c-zam sont des comptes de paiements. Ils se servent de banques partenaire (avec une licence bancaire complète) pour assurer la gestion des comptes de dépôts.

A noter que nickel annonce clairement un délais de 24 à 48h depuis la date de virement de la banque d’origine !

Pour l’évolution de sepa, il y aura les virements instantané mais également le paiement par carte instantanée c’est à dire le prélèvement du paiement au jour J du montant du paiement mais cela permettra également le prélèvement à jour J !

Par contre, les virements urgents existent depuis que le téléphone existe (en gros).

#101

#102

Pour être exact, le Crédit coopératif est une Banque populaire qui, comme toutes Banques populaires, est actionnaire du groupe Banques populaires, qui détient 50% du groupe BPCE.

En d’autres termes, le Crédit coopératif fait partie du groupe BPCE comme une Caisse d’Épargne, mais le Crédit coopératif n’est pas une Caisse d’Épargne et n’a rien à voir avec le groupe Caisse d’Épargne (à part le fait de faire partie de BPCE).

#103

Le comparatif tombe à pic, je suis en train de rechercher une banque en ligne pour héberger un compte joint :-). D’après, ce que j’avais vu/l’article/les commentaires, je pense que je vais tenter Fortuneo.

1 - elle répond au besoin

2 - Apparemment le site/service est bien foutu (cf commentaires)

3 - Appartient au credit mut Arkea ( une des banques avec le meilleur ratio fond propres/actif financier)

#104

L’obligation ne s’applique qu’aux teneurs de compte de dépôts (et c’est assez logique en fin de compte) par contre les entreprises qui tiennent des comptes de paiement (nickel, morning, … ne sont que des “paypals” avec un iban) ne répondent pas à la même législation. D’ailleurs, je ne vois pas une banque avec énormément d’obligation faire de cadeaux à ces teneurs de comptes de paiement qui en sont dépourvue.

On confond banque en ligne avec des obligations légales lourdes et services financiers avec des obligations autrement plus réduites.

Ce que tu annonces est déjà en cours : nickel appartient maintenant à la BNP, Morning appartient à la banque edel, fidor par le groupe BPCE, tout les services tel que lepotcommun, Leetchi appartiennent dorénavant à des groupes bancaires.

A mon avis, à la fin il ne restera qu’un n26 (qui deviendra une banque classique), peut être un revolut mais qui s’appuiera sur un puissant financier européen (comme un assureur) et peut être quelques petits mais qui n’auront jamais la puissance suffisante pour bousculer le marché.

#105

Ce qui est marrant de constater c’est que le crédit coop grâce aux garanties apporter par son appartenance aux groupe banques pop est en association aussi bien avec la nef qu’avec la banque edel. Toutes coopératives mais avec des notions de solidarité un poil différentes :p

#106

Bonjour, un oubli concerne le passage d’ordre sur des titres (actions, CFD,…). J’ai été attentif à ça quand j’ai choisi Boursorama.

#107

La banque edel, bel exemple de filiale détenue par une société coopérative (GALEC - la société coopérative des centres E.Leclerc). Pour prendre un autre exemple, le Crédit mutuel (CM) est très fort à ce jeu-là avec des filiales multiples et dans tous les domaines (banques, presse, télécom). Il y a même des banques régionales ou inter-régionales du CM qui possèdent leurs propres filiales (les bretons du CM Arkéa par exemple).

Pour reprendre l’exemple de E. Leclerc, la structure centrale est organisée de manière coopérative et les “coopérateurs” sont les sociétés qui possèdent les magasins et qui possèdent en commun une centrale d’achat, à la différence de Carrefour qui est une structure capitalistique unique et qui maîtrise l’ensemble du processus de distribution. Finalement, ça ne change pas toujours les choses pour les tiers (les clients, les fournisseurs de E.Leclerc). Sans compter qu’une coopérative peut détenir des filiales (qui ne sont, de fait, plus sont le contrôle direct des sociétaires) comme la banque edel. Le statut juridique ne présume donc pas vraiment des actions futures et des compétences d’une personne ou d’une société.

#108

Oui, effectivement je ne l’ai pas précisé mais comme l’a indiquéjoma74fr le Crédit Agricole est une banque régionale, cela dépend donc de la région !

#109

#110

Aucune banque n’est à la hauteur pour des achats boursiers, qu’elle soit traditionnelle ou en ligne.

#111

Merci pour ce dossier, mais en effet, on regrettera de ne pas avoir un volet “éthique”, histoire de bien savoir quels voleurs on va engraisser.

#112

En investissant de l’argent qu’on a déjà OU, en arrêtant de colporter cette croyance qu’il est bon de confier la planche à billets virtuelle à des banques privées qui se ramassent les intérêts au passage sur “du vent”, contribuant ainsi à augmenter la masse monétaire en circulation tout en ayant de plus en plus la main sur la devise (du fais des intérêts basés sur de l’argent qui “n’existe pas”), et provoquer de l’inflation.

Du crédit ? D’accord, mais à taux zéro. Pas d’influence négative sur l’économie et l’argent en circulation, et destruction des sommes remboursées. L’usure est une véritable plaie qui saigne notre société “moderne”.

#113

Est-ce que ça marcherait en se basant sur le découvert/crédit/prêt ?

#114

Le Compte Nickel n’est pas une banque, mais les dépôts sont bien protégés en cas de faillite … comme tout établissement français ayant son agrément de ACP. Revolut est britannique, N26 allemande donc pas protégé par le FGDR.

#115

J’arrive un peu après la grande discussion, mais est-ce que quelqu’un a des infos là-dessus chez Fortuneo, ING ou BForBank : chez Boursorama il est actuellement (et depuis longtemps) impossible de connaître les libellés des virements émis ou reçus. J’en ai vraiment marre et je suis bien tenté de changer juste pour cette raison.

Des avis dans les autres banques ?

Ce qu’il manque toujours, c’est de pouvoir tester les interfaces des banques à l’avance, ainsi que de leur appli/site mobile. Ca éviterai ce genre de pépin…

#116

Non, mais il y a le mécanisme European Deposit Protection Scheme (EDPS)

#117

En donnant ton avis pour des critères définis (de Mr tout le monde), aurait été suffisant, en tout cas, pour moi. Finir un article sans une conclusion, surtout en regard du titre, ne me semble pas très objectif. Pas fini en gros, ton article! Va falloir la finir mon David!

#118

A ma grande désolation, je ne peux pas me corrigé! Dommage! Comme j’ai le pied dedans, je continue quand même, mais je désespère, car avant, on pouvait le faire après quelques minutes de mis en ligne. Pourquoi donc, on ne peut plus, maintenant? Est-ce un beugue?

“Va falloir le finir”, correction faite ici, tant pis! Eeeeh, pardonnez-moi, je vous prie!

Je rajouterai: Au vu des commentaires qui ont précédé le mien, un condensé avec une conclusion visée sur un utilisateur lambda, en incluant le côté éthique, ne serait pas un luxe, mais une nécessité, n’est-ce pas…

#119

Dommage de ne pas avoir comparé avec des banques éthiques…

#120

#121

Je me suis déjà renseigné sur le Crédit Coopératif, mais j’avoue que je préfère la NEF.

Je me demandais pourquoi je n’avais pas trouvé comment ouvrir un compte, voilà ma réponse. :p

#122

#123

Super comparatif, quel beau boulot !

#124

Je ne sais pas ce que tu attends mais un de mes comptes est chez ING et les virements entrants et sortants ont tout ce dont j’ai besoin et ça inclut les commentaires qu’on y met ( je pense que c’est ce le libéllé dont tu parles.

On peut d’ailleurs les consulter en standard ou les télécharger en PDF également séparément

Je peux t’envoyer 2 exemples en pdf (entrant et sortant) si tu veux … en MP

#125

J’ai cru à un article de 60 millions (mais en plus complet)

" />

" />

Chapeau bas pour cet article en tout cas

#126

J’arrive un peu après la bataille, mais je voulais aussi féliciter NXI pour ce chouette comparatif… " />

" />

In fine les comptes de paiement ça pourrait être le bonheur et une vraie alternative à la petite monnaie quotidienne si des vrais services étaient rattachés à l’utilisation de ces comptes comme :

En l’état je ne trouve mon contentement nulle part. Disposer de plusieurs CB et comptes bancaires peut s’avérer utile mais l’obligation d’une gestion rigoureuse associée aux comptes bancaires classiques bien trop dissuasive pour s’encombrer de plusieurs banques…

Bref jamais content

#127

Et NXI se lance dans une banque ?

" />

" />

#128

On pourrait avoir un dossier sur les interfaces web / appli de ces banques?

Parce que changer de banque vers une banque en ligne et avoir un bon service c’est bien. Mais encore faut-il que l’interface de gestion en ligne soit facile à utiliser

#129

C’est amusant, ta vision du bonheur est la description de l’enfer pour moi.

Peut-être parce que j’aime bien avoir une gestion rigoureuse (et je n’aime pas que les banques fassent de l’argent sur mon dos)…

#130

A ce sujet, pour le moment Orange Bank (que je commence à tester) n’a aucune interface web en ligne, uniquement les applications sur Smartphone.

Et depuis 10 jours une nouvelle MAJ de leur app plante sur ma Tablette, plus moyen de la lancer, et le support ne répond jamais, sympa mmh…

#131

+1

#132

Merci pour l’info !

" />

" />

Des virements, je ne vois que le nom de la personne en face, pas moyen d’avoir le commentaire qui me sert de d’explication (quand t’en reçois plusieurs d’une même personne, va retrouver…). Il apparaît seulement dans le PDF, même pas dans les fichiers exploitables par des logiciels de compta ou excel.

Merci de la proposition du MP, l’info me suffira

Je trouve ça dingue quand même, ça parait basique comme fonctionnalité…

#133

#134

La nef ne fait pas de compte courant…

#135

Très bon comparatif, je le mets sous le coude au cas ou.

#136

#137

#138

Le principe n’est pas mauvais en soi

Mais d’un autre côté j’ai l’habitude d’utiliser le cash pour éviter que les banques fassent leur data mining

Et c’est tout aussi efficace depuis des années.

#139

À travers ce comparatif et vos dernières mises à jour : offre EKO, agrégateur MAX… on voit bien que le secteur bancaire est en pleine ébullition. Votre sous-titre “Des CB « gratuites » comme s’il en pleuvait” est à la fois drôle et révélateur d’un marché en forte croissance! Les français cherchent des alternatives moins chères que leur bonne vieille banque traditionnelle et pour cela ils vont voir du côté des banques en ligne et des néo-banques.

#140

ooopppsss

#141

D’après une MAJ de Orange Bank sur Android d’il y a quelques jours, on peut enfin l’utiliser sur un Android rooté.

Par ailleurs la MAJ 1.0.3 fait que ça remarche enfin sur ma Tablette, alors que la 1.0.2 plantait dès le lancement.

OK le bug est enfin corrigé, après au moins 1 semaine sans accès, mais la communication sur le bug a été nulle : aucune.

Le SAV ne me répondait jamais, sur aucune des 2 boîtes mails proposées.

Je laisse donc mûrir encore le produit et le garde en usage secondaire, et à voir par la suite.

#142

Pas mal ce comparatif plutôt exhaustif.

Intéressante la dernière offre max, moi qui collectionne un peu toutes les CB des banques en lignes.

#143

Max (ou aumax) me fait penser aux multi-services numériques de Google, de La Poste ou plus récemment de Orange. Rien de rassurant… Est-ce l’avenir de la banque ?