Déjà lourdement endetté, le groupe Numericable SFR a l'intention de lever de nouvelles dettes sur les marchés financiers américains. Celles-ci doivent permettre de faciliter le remboursement d'autres dettes.

Fidèle à sa récente réputation, le groupe Numericable SFR cherche à lever 2,25 milliards de dollars, soit environ 2 milliards d'euros via une obligation sur dix ans, selon les informations de l'agence Reuters qui à eu accès à des documents financiers. L'opérateur devrait passer par le marché américain de la dette spéculative, ce qui pourrait donc lui coûter relativement cher.

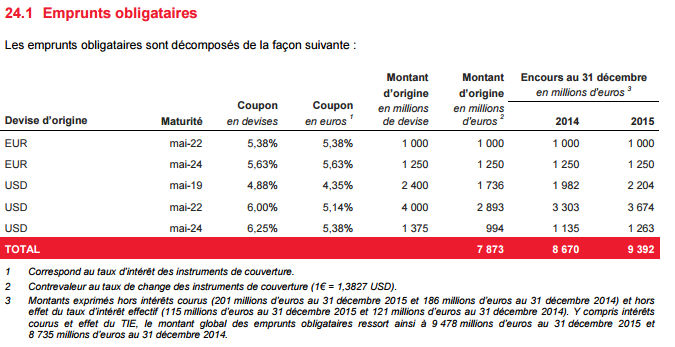

16,6 milliards d'euros de dette brute

Il convient tout d'abord de rappeler la situation dans laquelle se trouve l'entreprise sur le plan de la dette. Selon son rapport annuel, le cumul de ses emprunts obligataires et de ses emprunts bancaires atteint 16,623 milliards d'euros au 31 décembre 2015 (p47). En moyenne, ces prêts affichent un taux de 4,9 % et doivent être remboursés sous 6,1 ans. Un an plus tôt, ce chiffre n'était que de 12,717 milliards d'euros, avec un taux plus faible (4,8 %) et un délai plus court (5,9 ans).

Cette augmentation n'est pas uniquement due aux emprunts souscrits par Numericable-SFR en 2015. Pendant l'année, le taux de change euro/dollar n'a pas été en faveur de l'opérateur qui a vu, mécaniquement, son passif augmenter. Son obligation de 4 milliards de dollars correspondait par exemple à 3,303 milliards d'euros fin 2014, puis à 3,674 milliards fin 2015.

Une dette peut en cacher une autre

Ces dettes ont un coût important pour l'opérateur : 781 millions d'euros rien que l'an passé pour couvrir les intérêts et la mise en place de nouvelles lignes de crédit. Il est donc crucial pour lui de gérer au mieux ce coût, qui représente tout de même 7 % de son chiffre d'affaires annuel.

Justement, le groupe de Patrick Drahi compte se servir du produit de sa nouvelle dette, non pas pour se verser des dividendes (ce qui aurait un air de déjà vu), mais pour en rembourser une autre. L'objectif pourrait ainsi être de réduire la pression des intérêts de ses autres lignes de crédit. Le taux de cette nouvelle obligation devrait être connu dans la journée. Quant à son utilisation exacte, il faudra certainement attendre encore quelques semaines de plus avant de connaître le fin mot de l'histoire.

Commentaires (72)

#1

prendre un crédit pour en payer un autre, c’est pas comme ça que les foyers se surendettent ? " />

" />

#2

C’est quand même une stratégie étonnante…

#3

Le plus étonnant est quand même que les autorités financières le laisse faire.

#4

#5

Ben c’est pas ça le principe? Tu prends un crédit, puis un deuxième pour rembourser le premier, un troisième pour faire tampon, et tu recommences avec le premier, non?

#6

Et verser moins de dividendes pour rembourser plus de dettes ce n’est pas envisageable ?

#7

#8

C’est un peu ce qui devrait se passer. Il y a quelques emprunts avec des taux un peu élevés (5-6 %), s’ils arrivent a chopper la même chose à 4 %, ça pourrait les soulager de quelques dizaines de millions d’euros par an.

Ou alors, ils veulent repousser des échéances proches à plus long terme, et ca devient un peu plus tendu comme stratégie.

#9

Bien sur que non malheureux !

Par contre s’endetter plus pour verser plus de dividendes ça oui

#10

Ce sous-titre " />

" />

On voit les fans…

#11

Toujours+ le patoche.

#12

Quand le château de carte s’écroulera, ça viendra dire que ca pouvait pas savoir et que ça pouvait rien faire contre " />

" />

" /> .

" /> .

Entre temps, ils auront tué qques sociétés mais ça c’est pas grave, c’est pas comme si y en avait plein qui pour les remplacer en ce moment

#13

Et sinon arrêté de vouloir tout racheter et faire de la merde avec c’est pas possible ?

#14

c’est pour ça les hausses tous les 3 mois " />

" />

#15

C’est surtout les marchés qui laissent faire. Le jour où ils jugent que Drahi représente un risque trop important de défaut, les robinets se coupent, les spéculateurs parient sur la baisse des actions, et l’engrenage s’amorcent jusqu’à l’écroulement du groupe si rien de violent n’est fait.

En gros, c’est un peu ce qui est arrivé à la Grèce: à un moment, les agences de notation ont estimé que le pays représentait un risque trop grand, du coup, plus personne n’a voulu prêter pour augmenter la dette, et bam. Défaut partiel.

Entre ça et la volonté de virer toujours plus de clients (via la énième augmentation annoncée hier), je suis honnêtement largué sur la stratégie que Drahi cherche à suivre. Dire que il voulait racheter 4 milliards les clients et autres bricoles de Bouygues…

#16

#17

C’est marrant, ca me rappelle un peu la “glorieuse” époque de Vivendi, avec ces techniques de refinancement des dettes pour adoucir les échéances à courts termes et “arranger” les lignes du bas sur les bilans.

#18

C’est aussi comme cela que font les états dont la France.

#19

ça sent le navire qui va pas tarder à prendre l’eau…

Il est temps pour Drahi et les actionnaires principaux de se rincer le plus possible, peu importe l’endettement du groupe, avant de quitter le navire.

Si je récapitule, le groupe est très lourdement endetté (à un niveau jamais vu auparavant dans une structure de cette taille), son endettement à servi à satisfaire d’une part une fièvre acheteuse sans précédent, d’autre part des versements de dividendes indécents.

Résultat la situation devient difficilement tenable, à cela s’ajoute la politique commerciale et tarifaire du groupe qui fragilise de plus en plus son rapport avec le client, qui a fait de SFR ces derniers trimestres le fameux “donneur universel” d’abonnés à ses concurrents …

Et maintenant, pour tenter de rééquilibrer une situation des plus instables, notre ami Patrick décide d’émettre de l’obligation long terme.

Il aurait été un particulier on lui aurait ri au nez et sa banque lui aurait envoyé les huissiers …

Le groupe est différent, mais l’équilibre me rappelle la descente de J6M (Jean-Marie Messier) en 2002 … Altice sera t’il le nouveau Vivendi ?

Edit :

#20

Et pendant ce temps là la France emprunte avec un taux négatif…

#21

Et il peut pas aller puiser dans son bas de laine panaméen ??? xD

#22

emprunter pour rembourser ses emprunts, c’est pas de la cavalerie ?

#23

#24

Doucement France Telecom - Orange était et est tout aussi lourdement endetté. Certes avec l’état en actionnaire ça aide mais c’était pas rose un temps.

Maintenant tout va bien pour eux. Faut laisser le temps et voir ou ils vont aller mais en effet, si les crédits les étrangle (déjà!) on peut considérer que c’est inquiétant.

#25

drahi a de quoi faire au panama pourtant " />

" />

#26

Bienvenue dans le monde merveilleux de la finance, un monde où même les principaux acteurs finissent par ne plus rien y comprendre et où les soi-disant “spécialistes” sont tout juste capables de “prévoir” ce qui s’est passé la veille…

" />

" />

" />

" />

Exemple la crise des subprimes qui selon certains “spécialistes” ne devait jamais atteindre l’Europe, les mêmes “spécialistes” qui sont ensuite venus dire qu’il était inévitable que l’Europe soit atteinte par cette crise…

“On ne sait rien et on n’y comprend rien mais faites-mous confiance !! ”

Telle est la devise des économistes.

#27

#28

#29

Haaaaaaaaaaaaaaaaaaa! Je comprends mieux les hausses de tarifs!

Habile!

#30

#31

J’aimerais bien faire ça aussi. Prendre un second prêt pour rembourser mon premier, ce serait cool non?

#32

Rien de surprenant, c’est pas le principe de faire rouler une dette ça ?

Les Etat le font depuis un bon moment …

#33

Gérer les risques de change sur une dette en modifiant le poids d’une devise , n’a rien d’étonnant.

Tous les grands groupe le font.

Ne pas oublier que SFR/Num génère beaucoup de cash , sa dette est lourde, mais n’a rien d’insurmontable non plus.

C’est même plutôt une bonne gestion, car la laisser filer sans s’en occuper serait une grossière erreur.

#34

#35

Ouais, fin t’empruntes pas à 0 % quand tu traînes un B1 chez Moody’s ou un B+ chez S&P.

#36

Et pendant ce temps, SFR/NC augmente le tarif des abonnements adsl de 2€ par mois.

Si je ne me trompe pas, cela fait déjà 5€ d’augmentation depuis la fusion SFR/NC…

#37

On se plaint de Drahi… mais personne ne dit rien à Bush, Clinton et Obama,

en guerres financées par de la dette et qui donnent des attentats en France aujourd’hui.

Quelle est la différence entre la Grèce et les US côté dette ?

L’un s’est laissé faire, l’autre dit en permanence allez vous faire…

#38

Vous imaginez le gamin qui pose sur la photo l’image de notre monde pourri capitaliste et le mauvais exemple qu’on lui donne déjà !

Et je ne comprends pas : je suis en train de contracter un prêt immobilier, il est stipulé qu’il est interdit de rembourser un prêt par un autre prêt (remboursement par fonds propres). Évidemment, ce n’est pas la même chose pour les puissants…

#39

#40

#41

D’ailleurs je crois que ça s”appelle de la cavalerie bancaire”.. ?

#42

#43

Drahi a toujours fonctionné ainsi : rachat de sociétés à crédit.

#44

Cela dépend de plein de paramètres du montant et surtout de la durée.

#45

Le terme exacte est LBO ou achat avec effet de levier en français.

On est très loin d’un crédit classique, car c’est un montage complexe aussi bien juridique que financier.

#46

Bah je pense que c’est un pur produit du libéralisme. Il cherche seulement à faire un maximum de profits pour sa pomme et les dégâts collatéraux ce n’est pas son problème.

#47

Ah ti aussi ? Perso je prospecte la (avec un impératif : appels internationaux y compris vers mobiles).

#48

Ca marche pas pour les prêts étudiants :(

#49

Drahi va finir par couler SFR.

#50

Mais le problème ce sont les offres à bas coût qui profitent aux consommateurs, comme le dit l’ARCEP. Le fait qu’un gros FAI/opérateur soit basé sur des millions de dettes pas saines, qui servent à peine à rembourser les intérêts, ça ce n’est pas important !

#51

Ça sera au moins du 7%, la dette du groupe étant en high yield.

La limite du LBO si la rentabilité des cibles n’est pas suffisante…

Pour la réf à l’augmentation de dette de l’année passée, c’était certes pour payer des dividendes, mais ils étaient utilisés pour payer les échéances d’emprunt d’Altice… donc c’était plus ou moins la même chose en consolidé.

#52

#53

patrick drahi, le jean-marie messier 2.0

#54

SFR - NC loue son réseau câble à Bouygues (j’y suis abonné), ça explique pourquoi le câble est plafonné à 100 Mb chez eux, SFR-NC demadant de payer plus au-delà.

#55

Vivement que SFR se casse la figure et que Xavier Niel rachète pour un euro symbolique. " />

" />

#56

#57

#58

C’est bizarre, ya 2 jours il était prêt à claquer 4 Mrds pour bouygues

#59

#60

#61

Mais qu’il coule ce nuisible. Il ne sert à rien.

#62

Le seul intérêt que je vois dans cette opération c’est de retarder l’échéance de 2019 qu’il avait (3Mds€ à rembourser). Si c’est le cas, c’est une très bonne opération en fait, car ça enlève toute pression sur le groupe jusqu’en 2021.

SFR a largement de quoi débourser 800M€/an pour les intérêts, c’est assez ridicule comparé à son CA.

Si c’est effectivement pour rembourser l’échéance 2019, ça signifie que SFR ne vas plus avoir besoin “d’économiser” pour rembourser cette dette, et que du coup ils vont pouvoir passer tout leur cashflow dans l’investissement réseau.

A mon avis SFR va rapidement rattraper Orange sur la qualité de réseau. Contrairement à ce que beaucoup pensent, à mon avis Drahi n’est pas dans une vision financière pure telle que pouvait l’être Vivendi qui se versait des dividendes énormes à l’époque, mais dans une vision combinée industrielle et financière, c’est à dire qu’on gagne de l’argent en proposant un service de qualité/premium. Ca n’est pas le cas aujourd’hui mais je pense que ça va vite se corriger!

De plus à l’époque de Vivendi, SFR lachait beaucoup de dividendes, avec cette pression en moins, la boite a de quoi investir 2x ce qu’elle investit actuellement au minimum, je pense que ça va se sentir rapidement (on le voit déjà avec le déploiement mobile).

#63

La plupart ont strictement rien compris ici.

Il s’agit de se protéger contre le risque de change EUR/USD, c’est tout.

#64

#65

#66

#67

Effectivement, si NC-SFR emprunte à nouveau pour étaler sa dette et/ou pour payer des emprunts à taux élevé par de nouveaux emprunts à taux plus bas, c’est judicieux.

Dans le cas contraire, NC-SFR se fragiliserait un peu plus et sa situation ressemblerait à une fuite en avant. Espérons pour NC-SFR que l’euro ne décroche pas subitement par rapport au dollar dans les 10 prochaines années ou qu’une bulle spéculative n’éclate pas (La SEC s’inquiète de la valorisation folle des start-ups Next Inpact 05/04/2016).

#68

#69

Aller chercher du dollars alors que l’euro monte vis à vis du dollars, c’est pas le but, tu es sûr ?

#70

#71

Non tu n’as pas compris la double manœuvre de Drahi qui est très loin d’être un abruti.

Il augmente la maturité de sa dette et achète du dollars pour profiter du cours.

Les options sont tu parles servent surtout pour couvrir un Chiffre d’affaire réalisé dans les devises qui ne sont pas celles de l’entreprise.

Exemple : achat d’un airbus en dollars alors que l’entreprise paie ses fournisseurs en euro.

#72