N26 (ex-Number26) reprend son déploiement en Europe et vient de diffuser sa grille tarifaire pour la France. La « néo-banque » conserve ainsi la gratuité de sa carte, sous conditions, et propose un modèle « Black » pour 5,90 euros par mois. Dans le même temps, le français Morning propose lui aussi une offre plutôt complète.

N26 prépare son grand retour. Son PDG vient d'annoncer l'extension du service bancaire « nouvelle génération » dans pas moins de 17 pays lors d'une conférence Techcrunch Disrupt.

En réalité, elle revient dans six d'entre eux (dont la France) après une révolution de son modèle opéré ces derniers mois et s'ouvre à la Belgique, l'Estonie, la Finlande, la Lettonie, la Lituanie, le Luxembourg, les Pays-bas, le Portugal et la Slovénie. Mais elle le fait avec de nouveaux services, et surtout une offre payante.

Faux départ

Petit rappel des faits. La société, qui était auparavant connue sous le petit nom de Number26, a été créée en 2013 mais a commencé à officier début 2015 en Allemagne et en Autriche. Pour cela, elle s'appuyait sur les services de WireCard. Quelques mois plus tard elle s'ouvrait à six nouveaux marchés : Espagne, France, Grèce, Irlande, Italie et Slovaquie. De quoi séduire rapidement 200 000 clients.

Elle a fait grand bruit chez nous l'année dernière, bien aidée par un dispositif de parrainage avantageux pour ceux qui savaient l'exploiter (10 euros par compte ouvert). De quoi favoriser la viralité du message, surtout pour un service qui se vantait d'être rapide à mettre en place, adapté au mobile et au numérique, mais surtout... gratuit à l'usage.

Puis en avril, le service a décidé de se concentrer à nouveaux sur ses deux marchés d'origine, freinant les inscriptions par un système de liste d'attente dans les autres pays. Elle promettait à l'époque une inscription possible en France avec un délai de deux semaines. Finalement, le retour était annoncé pour novembre.

Car outre la rançon du succès, il existait aussi des questions réglementaires et quelques faiblesses dans le modèle économique, pourtant vanté encore en juin dernier. C'est d'ailleurs pendant l'été qu'une phase de transition a été mise en place, suite à une levée de fonds de 40 millions de dollars.

Bon bah pas d'inscription à @number26 avant Novembre pic.twitter.com/IaQVpxfeqp

— Adrien Jeanneau (@adrien_jeanneau) 21 juillet 2016

De Number26 à N26

Le 21 juillet, la société annonçait un changement de nom (N26), de logo mais aussi avoir obtenu une licence bancaire en Allemagne, lui permettant d'opérer en Europe. La société qui avait déjà annoncé un service de transfert d'argent via Siri, ou son offre payante N26 Flex a continué de multiplier les annonces.

Entre juillet et novembre, on a ainsi eu droit à N26 Invest, la demande d'argent à un tiers dans le service de transfert d'argent maison MoneyBeam, puis N26 Black (nous y reviendrons) et N26 Business. D'autres ont d'ailleurs été annoncé : partage de dépenses, crédits, etc.

Bref, une multitude de services pour renforcer l'offre de la société mais aussi les possibilités de revenus. De quoi stabiliser son modèle avant un retour dans de nombreux pays. Cela passait par contre par quelques changements pour les clients (IBAN, carte bancaire, nouvelles conditions, etc.), l'ouverture officielle de N26 Bank ayant été annoncée le 27 octobre dernier. Mais quid de la France ?

En France, toujours une liste d'attente

Comme dit précédemment, la société annonce être de retour chez nous. Si son site a effectivement été entièrement traduit en français, dans la pratique, les utilisateurs ont toujours droit à la fameuse liste d'attente. Un délai de quelques semaines est ainsi annoncé afin « d'assurer la meilleure expérience tout au long du processus ».

En attendant, la nouvelle grille tarifaire a été mise en ligne, en date du 6 décembre. L'occasion de l'analyser puisque quelques surprises sont au programme.

Les banques en ligne innovent peu, la brèche est ouverte

Car pour séduire le grand public, N26 comptait au départ sur deux arguments principaux. Le premier, est que la start-up promet l'ouverture d'un compte bancaire en ligne en seulement huit minutes (c'est un peu plus long en réalité). Une promesse qui n'est pas sans faire penser à ce que propose Compte Nickel depuis quelques temps maintenant.

Cela représente un gain de temps considérable par rapport aux banques traditionnelles, qui réclament encore et toujours de leur transmettre une foule de documents (fiches de paie, justificatifs de domicile...) nécessitant un certain temps pour être traités. Et cela, même pour les « petites sœurs » que sont les banques en ligne (voir notre analyse), qui sont pourtant censé représenter le fleuron de l'innovation technologique de chaque groupe.

Malheureusement, ce n'est pas toujours le cas, et certains de ces services ne sont d'ailleurs qu'une interface légèrement repensée avec une tarification plus faible, ainsi qu'un parcours et un service client différents. Le tout nécessitant souvent la justification d'un certain niveau de revenus.

Fin de la gratuité pour N26 ? pas totalement

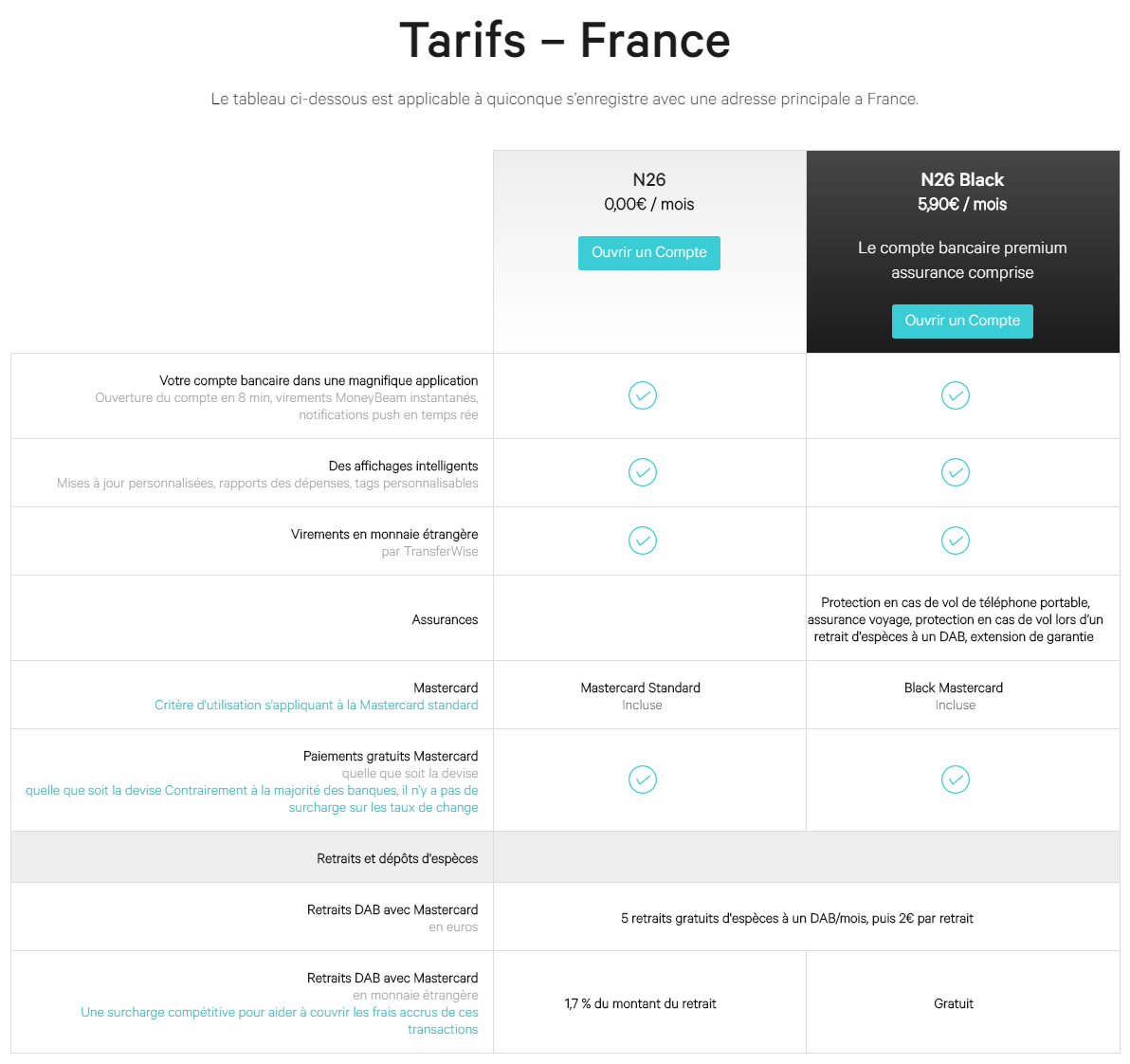

Le deuxième avantage mis en avant par la « néo-banque » était la gratuité de la carte bancaire. Et si l'on parle ici au passé, c'est parce que le modèle a « pivoté » pendant la phase de transition opérée ces derniers mois. Ainsi, outre les nouveaux services, plusieurs éléments ont été annoncés comme payants.

C'était notamment le cas de la carte bancaire en France, annoncée au départ à 2,90 euros par mois. Une pratique qui se généralise chez les acteurs émergents de la « fintech », comme Compte Nickel, Lydia ou Sharepay par exemple. Une façon de vanter un modèle « payer pour ce que l'on consomme », assez inhabituelle dans un monde bancaire à la tarification souvent assez trouble.

Mais finalement, ce n'est pas toujours le cas. Si la carte Maestro à autorisation systématique n'est pas proposée en France, certains clients commencent à recevoir un message indiquant que la Mastercard classique reste gratuite sous réserve d'une utilisation minimum (ce qui rapporte de l'argent à N26) et de ne pas trop forcer sur les retraits dans les distributeurs (ce qui coûte de l'argent à N26).

Les détails sont donnés sur le site de N26 qui précise « il vous suffit de l'utiliser en moyenne au moins trois fois par mois tous les trois mois, la première période débutant le 1er du second mois calendaire après la vérification de votre identité (par exemple, si vous vérifiez votre identité le 12 décembre, la première période débutera le 1er février). Dans le cas contraire, une cotisation de 8,70 € sera prélevée pour la période de trois mois durant laquelle le critère d'utilisation n'est pas respecté. Ce critère ne s'applique pas si vous êtes âgé de moins de 26 ans ou que vous êtes titulaire d'un compte N26 Black ».

Ainsi, ouvrir un compte et l'utiliser au quotidien peut rester totalement gratuit. Seule exception : les retraits en monnaie étrangère qui sont facturés 1,7 % pour le compte de base. Ceux en euros sont facturés deux euros passés les cinq premiers (qui sont gratuits).

L'envoi d'une nouvelle carte bancaire est facturé dix euros, trois euros pour une relance de paiement (la première est gratuite). Les dépassements et découverts autorisés ne sont pour le moment possibles que pour les utilisateurs allemands et restent facturés sous la forme « d'intérêts débiteurs annuels de 8,9 % sur le montant dû du découvert autorisé. Les intérêts sont facturés par trimestre et prélevés sur votre compte N26 ».

Tous les tarifs de la banque sont détaillés dans ce document.

Une carte « Black » pour 5,90 euros par mois

Mais pour attirer un public qui n'hésitera pas à dépenser quelques euros par mois contre des services spécifiques, N26 mise sur une deuxième formule annoncée à 5,90 euros par mois, sans conditions de ressources. Il est cette-fois ci question d'une carte de paiement plus haut de gamme : la MasterCard World Elite.

Celle-ci propose l'habituel service de conciergerie propre aux cartes « Black », un service d'agence de voyage, mais aussi de nombreuses promotions chez des partenaires, d'autres spécifiques à Paris mais aussi un service de Cashback Priceless Deals vous permettant de récupérer une partie de l'argent que vous dépensez chez certaines marques.

À titre de comparaison, une banque en ligne comme Fortuneo la propose gratuitement si le client dispose de revenus mensuels supérieurs à 4000 euros, ou bien à 50 euros par trimestre dans le cas contraire. Des banques comme le CIC annoncent un tarif annuel de 265 euros par an, contre 290 euros pour la BRED.

Cette offre assure aussi une assurance concernant « la protection en cas de vol de téléphone portable, assurance voyage, protection en cas de vol lors d’un retrait d'espèces à un DAB, extension de garantie », mais aussi la gratuité en cas de retrait dans des devises étrangères.

Vous pourrez aussi profiter, pour 130 euros, du service Emergency Cash Advance (ECA) afin de disposer d'un maximum de 500 euros dans n'importe quel pays où Western Union ou l'une de ses filiales sont présentes, en cas de perte ou de vol de votre carte bancaire.

Sur le papier, N26 a donc tout pour plaire : un service qui peut être gratuit, adapté aux usages et besoins du moment, mais qui sait aussi proposer des services avancés notamment pour ceux qui voyagent beaucoup. Si de nombreux éléments restent encore limités aux clients allemands, cela devrait néanmoins vite changer.

Morning : l'alternative française

On espère aussi que la liste d'attente imposée aux clients français sera rapidement de l'histoire ancienne. Surtout que les alternatives se multiplient chez nous. Outre le cas d'Orange Bank que tout le monde attend au tournant, il y a la startup Morning (ex-Payname) qui veut « réveiller la banque » et propose aussi de nombreux services.

Agréée comme établissement bancaire par l'ACPR, cette société de la Haute-Garonne mise sur le collaboratif et une grande implication de sa communauté et une Mastercard gratuite avec possibilité d'étaler les paiements pour convaincre. Elle dispose aussi d'outils de transfert d'argent, d'un service de cagnotte et de solutions pour les Pro.

Bref, après des mois de bulles et d'annonces dans tous les sens, les solutions « Fintech » semblent enfin gagner en maturité et passer au concret. Reste à voir quel sera leur succès et comment les banques vont s'adapter à ces nouveaux modèles.

Commentaires (49)

#1

Ca bouge aussi du côté de Revolut, qui propose une solution similaire à N26 :http://www.businessinsider.fr/us/fintech-revolut-issuing-new-cards-delay-europe-…

#2

Aïe. L’utilisation minimale de la carte obligatoire pour conserver sa gratuité rend le service tout d’un coup quasiment sans intérêt. Payer pour un compte secondaire non merci (en faire un compte principal n’aurait aucun intérêt au regard des offres des banques en ligne type ING).

#3

Sur les banques t’as l’impression que plus tes riches moins ça te coûtes en gestion de compte

#4

J’ai essayé de regarder la présentation vidéo pour «la carte Morning», c’est juste insupportable.

En gros c’est pour les décérébrés qui ne veulent pas se prendre la tête (en ayant un compte en banque tout de même bien garni).

Sinon, ces cartes imposent la puce NFC ou non ?

C’est un facteur important pour moi (qui n’en veux surtout pas).

#5

Ce n’est pas une impression mais la réalité, regarde autour de toi, c’est valable dans tous les domaines, sauf les impôts (et encore…)

#6

Ben oui, plus t’es riche et plus ton argent dormant chez les banques leur rapporte, donc plus elles peuvent “t’offrir” des avantages.

#7

Les cartes N26 ont une puce NFC, mais la fonction peut être désactivée dans l’application N26

#8

Reste le fait que Number26 ventait des retraits sans frais à l’étranger, ce qui est non négligeable face aux quelques % que se prennent certaines banques.

La facilité avec laquelle on peut activer/bloquer les paiements en ligne depuis l’appli est aussi un plus.

En fait, je trouve que c’est pas mal d’avoir cette carte et de l’utiliser en mode sans fil comme une monéo : pour les petites dépenses du quotidien.

#9

En même temps il y a une boulevard a 10 voies en France tant les banques sont inefficaces et archaïques. Aucune d’entre elles, je dis bien aucune n’arrive a se démarquer et proposer des services consistants et bien foutu. Les prétendues “banques en lignes” ne sont que des filiales et ne sont pas plus douées que leur maison mères respectives.

#10

En même temps si le seul argument des banques en ligne c’est que l’inscription est plus rapide, qu’on économise 20€/an en frais, et qu’on a droit à des services qu’on n’utilisera jamais (voyages, promotions…), c’est plutôt mince…

#11

#12

J’ai trouvé une banque en ligne, gratuite, et sans minimum de revenu: suffit de virer 2500EUR pour avoir compte+CB gratuits chez Boursorama, ça me change du CIC et leur 150EUR/an pour la même chose " />

" />

#13

#14

#15

Pas besoin d’y mettre son salaire/revenu: “Vous êtes libre de nous essayer sans domicilier vos revenus”, et pas de frais cachés “CB gratuite: Sans conditions de revenus, dépôts ou flux”, faut juste viré 300€+2 500€ à l’ouverture du compte " />

" />

#16

faut quand même avoir près de 3000€ à virer à l’ouverture du compte, mais si on a, ça peut être pratique.

tu l’utilises en compte principal?

#17

J’ai fais ING Direct que j’ai quitté par principe suite à la facturation de 15€ pour les salaires à moins de 1200€, je n’était pas touché mais je n’aimais pas cette politique.

Je suis depuis quelques mois chez Boursorama (Groupe Société Générale) et je ne suis pas déçu du changement, aucun papier à renvoyer, souscription en ligne, pas de frais courants et 150 € offerts sur différentes enseignes (avec parfois minimum d’achat) et 80 € à l’ouverture. L’application mobile est agréable, et le service client réactif.

Je recommande énormément les banques en ligne. Le seul inconvénient reste le dépôt d’argent liquide impossible, mais ça ne me gêne pas.

#18

@Minikea: Oui depuis 2 mois, et oui c’est pratique pour les gens comme moi qui n’ont pas de revenus stables à déclarer, mais un peu d’épargne " />

" />

#19

Sharepay par exemple

Sharepay ? C’est une vaste blague ! Les cartes commandées cet été par les clients n’ont toujours pas été éditées… Ils ont voulu mettre la charrue avant les bœufs, ça sent le manque de sérieux évident.

Concernant N26, cela semble surtout intéressant pour les paiements réalisés en devises étrangères, les banques françaises, y compris en ligne, étant infoutues de proposer des services compétitifs dans ce domaine (il y a bien la Société Générale, mais le service est hors-de-prix !).

#20

Je pourrais te citer des dizaines d’exemples de situation ubuesque ou ces soit-disantes “banques en ligne” necessitent de passer des coup de tel, d’attendre mardi car “votre conseiller” est en weekend, d’envoyer ou recevoir des lettres (pour ajouter un RIB ou changer un pauvre numero de portable) sous couvert de “securité”, alors qu’ils enforcent l’utilisation de code a 4 chiffres seulement, qu’il shufflent les clavier de smartphone (pour eviter les keylogger – sur des smartphones !), etc etc.

Bref, comme je l’ai dit, un boulevard, une autoroute pour un service qui simplement MARCHE.

#21

#22

Par principe, je n’aime pas que quelque chose me soit imposer.

Pas envie non plus d’avoir à batailler parce que on m’a piqué 20€ d’un geste (il faut déjà s’en apercevoir).

#23

Avoir un moyen de paiement supplémentaire non sécurisé sur ma CB (ça passe en clair les transactions NFC) et non désiré (j’ai eu la surprise d’avoir une carte NFC alors que je n’avais rien demandé; certes, peut être en bas de la dernière page du mag de ma banque que je ne lis jamais, on expliquait ce changement et l’accord tacite quand on exprime pas de manière explicite que l’on en voulait pas), moi perso ça m’a foutu les boules .

#24

Je suis chez N26 depuis qu’ils sont venu en France la première fois (avril dernier), j’ai encore un compte au CA ou je récupère mon salaire et je fait des virement régulier sur N26.

" /> !

" /> !

Et bien ça marche super bien :). J’habite en Pologne depuis septembre et je m’en sert tout le temps, la notification instantané qui te dit combien tu viens de payer (en euros), la conversion au taux du marché EUR/PLN, et pas de frais

Quand tu compare ça à la CB chez CA: 45euros/ans, 2.4% + 0.8euros de frais a chaque paiement CB en PLN y’a pas photo…

Pour le NFC en effet il est sur la carte. Mais faut voir que pour faire une transaction NFC sur la carte il faut un terminal de paiement enregistré auprès d’une banque. C’est pas juste une simple requête NFC de base ;). Ca utilise la partie sécurisé de la carte, en gros c’est comme insérer sa carte dans un lecteur, et la com puce/terminal se fait par les airs. Ca reste crypté.

Du coup c’est pas un gars random dans la rue avec son smartphone Android qui peut te piquer des sous mais bien un gars avec un terminal de paiement. Et pour les obtenir, il faut des papier d’identité (bref c’est bien tracé). Donc le risque est minimal, surtout que sur N26 tu as une notification instantané de paiement sur ton smartphone (je reçois généralement la notification avant que le terminal de paiement valide la transaction).

Le seul truc chiant c’est que en effet la lecture des 10 dernière transaction ne requière rien de particulier, et la pour le coup un gars avec un smartphone et une APP NFC de base peut le faire.

#25

#26

N26, Numéro23 façon banque ? " />

" />

" />

" />

Maintenant je lis l’article

Edit: ni bitcoin ni sans contact dans l’article, je passe.

#27

La publicité c’est mal .

Ceci dit pour les paiements c’est très bien, cependant 1€ par retrait ça fait mal (donc les 20€ par an sont très théoriques).

#28

Je suis chez Number26 depuis le début (février de cette année) et je trouvais le concept super :

Je l’ai recommandé à plein de monde même si personne n’a pu s’inscrire puisque les inscriptions ont rapidement était stoppé.

Quand je vois ce qu’il propose maintenant. Je ne vois plus l’intérêt de les recommander :

J’ai l’impression de voir tous les avantages qui ont fait explosé leur popularité au début s’envoler. J’ai presque l’impression que c’est maintenant une banque en ligne comme les autres.

Etant chez eux depuis le début, ma carte reste gratuite. Mais je pense que si elle était devenu payante, j’aurais tout simplement arrêté d’utiliser le service.

#29

Il reste pour N26 l’avantage d’être sans frais pour les paiements en devise ! (les nouveaux frais, c’est que pour les retraits)

#30

#31

Dans le meme cas que toi, et pareil j’ai moins envie de les recommander maintenant.

Juste une petite correction : la carte n’est pas payante mais il y a en effet des frais si on n’utilise pas assez la carte.

#32

#33

#34

Référence à «parfait» est très exagéré, il manque pleins de choses pour en faire une vrai banque.

#35

#36

Est-ce ton unique banque ou en as-tu un usage très «raisonnée» ?

#37

#38

Sinon, Fortunéo est très bien. Gratuit avec la carte bleue, il faut un mouvement tous les 4 mois et un peu de revenu.

Sinon, je suis toujours à la recherche de la même chose ou presque (50 euros par an ) pour une société.

Quelqu’un connait une société qui propose cela?

Je pense qu’il y a un marché à prendre pour les TPE.

Pourquoi dés qu’on a une société les frais s’envolent alors que dans mon cas et celui de nombreuses petites sociétés, j’ai moins de lignes de compta que pour mon compte familial ?

#39

Pour Morning, rien n’est encore joué pour le lancement effectif :

Gros problèmes avec l’ACPR ! La décision du “gendarme” rendue publique hier est ici.

#40

Perso chez Boursorama Banque depuis plusieurs années, j’en suis très content.

Au départ juste pour avoir un compte perso avec CB gratuite (à côté de ma banque classique).

Aujourd’hui, compte commun + CB, crédit immo, crédit perso ! Je n’ai plus rien à la Société Géniale que je vais fermer dans pas longtemps.

Et tout ça pour pas un rond… J’ai du mal à voir ce que je pourrais encore gagner :)

#41

#42

Mon code je le tape sous mon portefeuille (je connais l’emplacement des touches par coeur) et après la carte retourne dans mon portefeuille, qui lui même retourne dans ma poche interne au blouson.

" />

" />

" />

" />

Donc, c’est beaucoup moins dangereux qu’un «sans contact».

Et devine quoi :

Je n’ai jamais eu de problème avec ma carte bancaire.

Et le «sandwich à 4,50€» je le paie avec de l’argent liquide, c’est sale mais je me lave les mains avant de manger puis ça ne regarde pas ma banque, ce que je bouffe et à quel prix.

#43

Je pense que pour moi la carte black semble intéressante. Je pourrais résilier ma carte première pour l’assurance et ses “avantages”. Ainsi pouvoir retirer sans frais (plafond ?) car certains pays / commerçants prennent que du cash ou te surcharge de 2 à 3%. Il y a t’il un équivalent ailleurs ? Surtout pour un voyageur qui doit faire des retrait et des paiements avec différentes devises. J’ai revolut mais j’ai un plafond à 650€ pour les retrait aux distributeurs après j’ai 2% Et j’ai lu que s’allait descendre à 200€. Je ne sais si cela s’applique à tout le monde.

#44

#45

#46

#47

La communication n’est pas chiffré, cependant seul le numéro de la CB est transmit en début de transaction ensuite, le reste se fait de facon authentifé.

Ce que je voulais dire par “crypté” c’est que le payement en lui même est crypté, si tu écoute tu pourra pas altérer le montant a la volé ou faire autre chose que de récupérer le numéro de la CB (sans les 3 chiffres au dos). Tu ne pourra pas non plus “replay” une transaction après l’avoir écouté, il faut vraiment un terminal de paiement pour faire une transaction, donc tout ca reste quand même assez sécurisé.

Après le fait que le numéro sur la carte suffise a payer en ligne, ca c’est un problème qu’il faudrait corriger (forcer l’authentification 2 facteur en ligne par exemple, ou avoir les 3 chiffres sur un afficheur qui change comme sur une clef RSA).

#48

[quote:5792536:ErGo_404]Reste le fait que Number26 ventait des retraits sans frais à l’étranger/quote]

(déjà on écrit vantait ^^) et puis effectivement… c’est au passé.

Donc bon, pas très convaincu au final, je reste chez ING Direct.

#49

Ben du coup, si c’est au passé, c’est du vent, donc ils ventaient " />

" />