Comment a évolué la SVOD en France, que ce soit sur le nombre d'abonnements, les investissements et les contenus proposés ? Le CSA et le CNC ont publié une longue étude, retraçant les offres allant de 2005 à 2017, avec un accent sur les dernières années, les plus actives depuis l'arrivée de Netflix.

Il y a quelques jours, le CSA a mis en ligne une longue étude d'une centaine de pages sur les offres de vidéo à la demande. « Les premiers services de VàDA [NDLR : vidéo à la demande par abonnement, aussi appelés SVOD] sont apparus il y a plus de dix ans » se souvient le Conseil supérieur de l'audiovisuel, rappelant que les premiers services datent de 2005 avec le lancement de Vodeo.TV.

«Toutefois, à l’instar d’autres pays européens, le marché français de la VàDA a connu un réel essor à partir de 2014, année marquée par l’arrivée de Netflix sur le marché français et le renforcement des campagnes de promotion de ce type de services ». Aussi, une bonne partie de l'étude se concentrera sur les quatre dernières années, parmi les plus riches en évolutions et investissements, deux des piliers de développement des plateformes.

Si les services de SVOD sont plébiscités en ce moment, c'est principalement pour la quantité de vidéos qu'ils mettent à disposition de leurs clients, les fonctions de reprises d'un contenu là où on s'était arrêté, l'absence de publicité et l'attrait d'un service légal (en quatrième position dans le sondage publié par le CSA). Mais qui sont-ils, d'où viennent-ils et comment se différencient-ils ? Le CSA tente de répondre à ces questions.

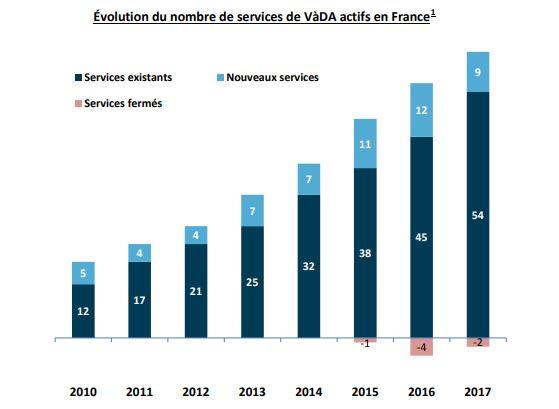

En France : 65 plateformes de SVOD, 7 fermetures depuis 2015

Avant d'entrer dans le vif du sujet, commençons par revenir sur le périmètre de l'étude. Elle ne concerne que la SVOD, non l'achat de contenus à l'acte, ni la VOD gratuite ou la télévision de rattrapage. OCS, par exemple, est un bouquet de chaines, avec un service de rattrapage, pas une offre de SVOD. L'étude s'intéresse à l'ensemble des acteurs présents en France, peu importe leur pays d'origine.

De même, la notion de « titre » correspond à « une entrée » dans un catalogue, peu importe le nombre d'épisodes ou de saisons dans le cas d'une série. L'ensemble des épisodes de Doctor Who est ainsi équivalent à un titre (que la plateforme propose un épisode ou l'intégralité de la saga), de même le film The Blues Brothers.

L'année dernière, le CSA a recensé pas moins de 65 plateformes de SVOD, « trois fois plus qu'en 2010 », avec une progression d'une dizaine par an en moyenne depuis 2015. Au cours des douze années de l'étude, huit services de SVOD ont été fermés, notamment pour des raisons économiques indique le CSA, dont sept entre 2015 et 2017. L'arrivée de géants comme Netflix a visiblement fait quelques dégâts.

Les services proposent des programmes parfois bien différents de l'un à l'autre. Quatre plateformes sur cinq visent d'ailleurs une cible spécifique : mangas, jeunesse, musique, etc. Par contre, le poids du sport reste très limité avec 3 % de l'offre totale seulement, les amateurs préférant certainement le direct à une rediffusion.

La SVOD connait une forte progression en France...

Fin 2017, 25 % des internautes français déclaraient utiliser un service de SVOD, en hausse de 13 points en un an, et ils étaient même 44 % (+2 points en un an) à utiliser une plateforme tous les jours. Selon l'âge, la répartition n'est pas la même : les plus de 15 ans consomment en moyenne 91 % des vidéos de manière traditionnelle sur une télévision et 2 % en (S)VOD, contre respectivement 68 et 8 % pour les seuls jeunes 15 à 24 ans. De manière générale, une majorité des clients de SVOD consomment principalement leurs programmes sur une télévision, suivie par un ordinateur et enfin les terminaux mobiles.

Netflix est sans aucune surprise en tête en France, avec 2 millions d'abonnés selon une estimation du CNC, suivi par CanalpLay (600 000 abonnés selon le Groupe Canal Plus). Concernant SFR Pay et Amazon Prime Video, le nombre réel d’utilisateurs actifs « est difficile à estimer » reconnait le CSA.

En effet, dans les deux cas, le total affiché par les sociétés prend en compte « les abonnés à d’autres offres donnant accès à ces services de VàDA sans surcoût pour l’abonné » : des forfaits sur le fixe et le mobile pour la marque au carré rouge, les abonnés Prime pour le revendeur.

... mais le marché toujours en deçà de certains voisins

Malgré cette bonne évolution, « la pénétration au sein des foyers français ainsi que la valeur de ce marché devraient rester mesurées à court et moyen termes » détaille le CSA. Avec un taux de pénétration de 10 %, la France se classe 15e au niveau européen. Nous sommes très loin derrière la Norvège (53 %), le Danemark (50 %) et le Royaume-Uni (43 %).

Le CSA décrit également un « marché français moins développé [...] en poids économique ». Cette situation découle notamment de l'omniprésence des offres triple play sur le fixe, de la télévision de rattrapage qui existe depuis 2007 et du « niveau élevé » de piratage. Selon le rapport, « en 2015, on recensait 13 millions de consommateurs pirates en France, soit 27% de la population internaute pour un manque à gagner estimé à 1,35 milliard d’euros pour l’ensemble des acteurs ».

Quoi qu'il en soit, l'Hexagone « arrive en septième position en revenus et en troisième position en nombre d’abonnés » affirme le Conseil supérieur de l'audiovisuel, en se basant sur l'observatoire européen de l’audiovisuel de mars 2018.

Des revenus quasiment doublés en un an

Le marché n'en reste pas moins porteur puisque la SVOD représente 249 millions d’euros en France pour l'année 2017, en hausse de 91 % sur un an (131,4 millions en 2016, 82,5 millions en 2015 et moins de 30 millions avant). Les lancements de Netflix (2014), SFR Play (ex-Zive, 2015) et Amazon Prime Video (2016) ont donné de bons coups de fouet au secteur.

Depuis 2012, le chiffre d'affaires de la SVOD a ainsi été multiplié par neuf, un score dont peu d'autres domaines peuvent se vanter. Dans le même temps, la VOD (achat à l'acte, sans abonnement) n'a progressé que de 5 % en cinq ans. Résultat des courses : en 2017, la SVOD « représente désormais plus de la moitié du marché total de la VàD (51 %) » évalué à 485,1 millions d'euros, contre 35,8 % en 2016 (et moins les années précédentes).

Les plus gros services ne sont « pas déclarés en France »

Sans surprise, les services proposant des contenus généraux devraient continuer à concentrer la majorité du marché... « au bénéfice des acteurs non déclarés en France ». En effet, « près d’un service sur cinq n’est pas déclaré en France, dont les plus gros : Netflix (Pays-Bas), Amazon Prime Video (Royaume-Uni) et SFR Play (Luxembourg) ». Ils ne sont donc pas soumis à la réglementation française.

Seul Canalplay est français parmi les quatre « grosses » plateformes identifiées par le CSA. Autre élément notable : dans 43 % des cas, la plateforme de streaming « dépend d’un groupe ayant une activité d’édition ou de distribution de télévision », et ce n'est pas Canalplay qui dira le contraire.

Malgré tout, le conseil relativise ces résultats : « le poids économique de la VàDA est encore très limité comparativement au marché de la télévision payante linéaire (3,3 milliards d’euros en 2016) ». De plus, en France comme dans la plupart des pays, Netflix domine largement le secteur, « malgré la montée en puissance récente de SFR Play et d’Amazon Prime Video ». Comme le tenant actuel du titre, les deux outsiders investissant davantage dans les contenus ces derniers temps.

Netflix mise sur le « direct to video »...

Un choix logique puisqu'ils sont le principal moteur d'abonnements (et de renouvellements) pour les clients. Toujours selon le rapport, la qualité des programmes joue un rôle très important pour 60 % des internautes. Les plateformes, Netflix en tête, réalisent ainsi plus de grosses productions, sur des films qui ne sortent pas au cinéma, provoquant certains remous au le Festival de Cannes. C'est également une manière d'obtenir des exclusivités, un autre nerf de la guerre des plateformes.

Netflix est certainement l'un des plus actifs sur ce point, et la société ne semble pas avoir envie de faire machine arrière : « Sur Netflix, les films "direct to video" (DTV), c’est-à-dire ceux qui ne sont pas sortis en salles, prennent une part de plus en plus importante dans le catalogue de la plateforme au fil des années jusqu’à atteindre plus de la moitié de l’offre de films en juin 2017 ».

Canalplay et SFR à la traine sur les contenus récents...

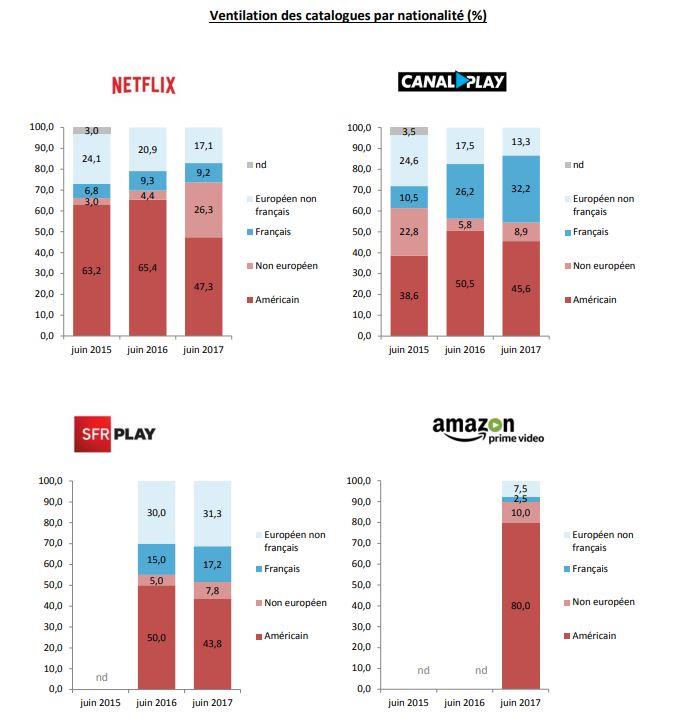

Ces investissements permettent à la société américaine d'avoir un catalogue comprenant « 45 % de films sortis il y a moins de 5 ans en juin 2017 », contre 30 % l'année précédente et seulement 15 % en juin 2015. Une belle progression de 30 points en deux ans seulement, et surtout un catalogue qui ne donne pas l'impression de dater du siècle dernier.

C'est de loin la meilleure performance sur les quatre principales plateformes. Amazon Prime Video est second avec 18 % de films de moins de 5 ans, Canalplay troisième à 13 % (-5 points en deux ans) et enfin SFR Play ferme la marche avec seulement 6 % (+3 points en un an). Sur SFR Play, les films de 10 à 20 ans sont majoritaires, contre ceux de plus de 20 ans sur Canalplay.

Netflix peut également se targuer d'un taux d'exclusivité de 85 % (+10 points en un an) sur les films, loin devant ses trois concurrents qui oscillent entre 64 à 66 %. On note tout de même une importante baisse de 11 points en un an chez Canalplay, tandis que SFR Play suit la tendance inverse et gagne 11 points.

Canalplay mise sur les séries françaises

Sur les séries, Netflix est largement en tête avec 11 025 épisodes provenant de 357 titres et 811 saisons, contre 4 580 épisodes (90 titres, 209 saisons) pour Canalplay, 2 581 épisodes (64 titres, 156 saisons) pour SFR Play et enfin 1 149 épisodes (40 titres, 92 saisons) pour Amazon Prime Video.

Depuis trois ans, Netflix met les bouchées doubles, multipliant quasiment par trois le nombre d'épisodes, quand Canalplay et SFR ne grimpent que peu. Néanmoins la plateforme de Canal+ marque sa différence avec près d'un tiers de séries françaises, contre 17 % pour SFR Play, 9 % pour Netflix et 2,5 % pour Amazon Prime Video.

Si Amazon Prime dispose de peu de séries, comparé aux trois autres, il s'agit à 98 % d'exclusivités, contre 93 % pour Netflix, 69 % pour SFR Play et enfin 64 % pour Canalplay, là encore en baisse depuis deux ans (-19 points par rapport à 2015).

La situation est sensiblement la même sur les programmes destinés à la jeunesse : Netflix en tête sur le nombre de titres et d'épisodes, SFR Play deuxième, Canalplay troisième et Amazon Prime Video ferme la marche. Le revendeur passe premier sur les exclusivités avec 98 %, suivi par Netlix (78 %), SFR Play (44 %) et Canalplay (41 %).

La quantité ne fait pas tout

De manière générale, et sans grande surprise, « Netflix est celui qui propose le plus de titres, loin devant SFR Play, Canalplay et Amazon Prime Video ». Sur les quatre principales plateformes, les films représentent « plus de la moitié des catalogues » ajoute le CSA. Néanmoins, « 48 % des programmes consommés sur des services de VàDA en France sont des séries, 28 % des œuvres cinématographiques et 16 % des programmes destinés à la jeunesse ».

Rappelons que le nombre de titres ne fait pas tout : il faut vérifier si les contenus qui vous intéressent sont bien présents avant de sauter le pas. Bonne nouvelle, la grande majorité des plateformes permettent de tester leur service gratuitement, donc d'avoir accès à leur catalogue. Ce dernier n'est pas toujours visible aux non-abonnés, dommage.

Les offres étant généralement sans engagement, vous pouvez les tester, en changer facilement et régulièrement si besoin. Vous pouvez également passer d'un service à un autre au fil des mois afin de profiter de contenus « frais ». C'est d'ailleurs pour éviter cette rotation que Netflix augmente significativement le nombre de titres d'année en année.

Dans son bilan, le CSA note également une proportion non négligeable de clients ayant plusieurs abonnements à des services de SVOD, une solution selon vos centres d'intérêts, mais au coût potentiellement important.

L'investissement comme moteur d'innovation

Pour avoir toujours plus de contenus, la recette est simple : il faut investir, soit dans la production, soit dans l'achat de vidéos déjà faites. Selon le CSA, les montants des principaux acteurs (niveau mondial) « sont depuis quelques années comparables, voire supérieurs, aux montants investis par les principaux éditeurs de chaînes de télévision américains et français ».

En 2017, les estimations tablent sur 6 milliards de dollars d'investissement uniquement pour Netflix, contre 4,5 milliards pour Amazon Prime Video et 2,5 milliards pour Hulu. Les deux premières plateformes se placeraient donc juste derrière la chaine sportive ESPN (7,3 milliards en 2017), mais elles dépassent largement HBO (2 milliards en 2017).

Au jeu de celui qui en aura le plus de contenus, Netflix est le grand vainqueur en France depuis mi-2016, et la plateforme creuse l'écart avec Canalplay et SFR Play depuis maintenant trois ans, principalement en ajoutant des films sortis au cinéma.

Le CSA explique que, « pour les services de VàDA, l’acquisition de contenus auprès des ayants droit se fait généralement sur une base forfaitaire. Le montant est indépendant de la consommation effective [...] Les prix d’achat des œuvres cinématographiques sur le marché français de la VàDA sont particulièrement modestes, de l’ordre de 3 000 euros à 4 000 euros par film soit des montants beaucoup moins élevés que les droits d’acquisition pour une diffusion sur une chaîne linéaire payante ou gratuite ».

Les plateformes de streaming généralistes misent sur les exclusivités (en les finançant par exemple) pour capter et retenir les clients, mais cette tendance est moins affirmée chez les plus petits services, en raison de ressources plus limitées.

Les GAFA sont dans la place (où arrivent), les services hybrides se développent

Dans les prochains mois, les GAFA devraient se faire plus présents. Google, par l'intermédiaire de YouTube, dispose déjà de son offre Premium (ex-Red), qui sera « bientôt » disponible en France. Amazon, déjà présent dans notre pays, va continuer de développer Prime Video, tandis que Facebook mise sur la plateforme Watch avec « "des centaines" de contenus et d’émissions en direct ou enregistrées, parmi lesquels des contenus produits par des tiers, mais aussi par Facebook ». Il en est de même pour Apple qui passerait de la distribution à la production, avec un milliard de dollars prévus pour cette année.

En guise de conclusion, le CSA indique que « le secteur audiovisuel voit apparaître de plus en plus de services audiovisuels hybrides, proposant, sur une interface unique, à la fois des offres de VàDA, de VàD transactionnelle payante, de VàD gratuite ou de télévision linéaire ». Il ajoute que « cette hybridation croissante des offres induit une plus grande complexité d’appréhension du marché et de la nature des services et, par la même, de leur encadrement juridique »... et ce n'est pas Molotov qui dira le contraire.

Commentaires (17)

#1

Petite question : le rapport ne met pas en avant le défaut de la SVOD en France ? A savoir le temps nécessaire pour qu’un contenu puisse être proposé sur un tel service ? Comme c’est bien là la force de Netflix avec ses propres productions et ce qui fait à mon gout son succès auprès d’autant de personnes.

#2

#3

tu fais allusion à la chronologie des médias qui impose un délai de 3 ans (36 mois) entre la sortie en salle et l’exploitation par netflix et consorts ?

#4

“Cette situation découle notamment de l’omniprésence des offres triple play sur le fixe, de la télévision de rattrapage qui existe depuis 2007 et du « niveau élevé » de piratage.”

Pourquoi je ne suis pas étonné de lire ça ?

“en 2015, on recensait 13 millions de consommateurs pirates en

France, soit 27% de la population internaute pour un manque à gagner

estimé à 1,35 milliard d’euros pour l’ensemble des acteurs”

Ouais, bon il y avait CSA dans le titre, je savais que j’allais me faire du mal en lisant cette actu.

Je vais en lire une autre.

#5

C’est ça !

#6

on peut noter les ajouts de contenu mais aussi des retraits. Ainsi, doctor who avec Danid Tenant n’est plus sur netflix. :-(

#7

“le CSA note également une proportion non négligeable de clients ayant plusieurs abonnements à des services de SVOD”Si ils comptent tout les abonnés a Amazon Prime c’est sûr qu’il va y avoir des doublons…

#8

ils partent sur amazon video, peut etre qu’ils s’accaparent la serie

ortho

#9

Oui mais il reste dans notre coeur " />

" />

#10

J’ai arrete de lire apres le message disant que la cause principale, c’est le triple play et le piratage. Oublier de mentionner (Ou plutot faire expres de ne pas mentionner) un delai de 3 ans (chronologie des medias) comme un des defauts majeur du systeme qui empeche sa penetration, c’est juste une grosse blague.

CSA = credibilite 0.

Et derriere ces guignoles veulent avoir la responsabilite du controle du contenu sur le net? Blague.

#11

#12

#13

Tu as toujours la possibilité de changer tous les mois et de couper tes abonnement quand il n’y a plus le contenu que tu souhaites. Pour le coup, je trouve que le manque de pérennité n’est pas tellement un problème tant que tu peux arrêter ton abonnement quand tu veux.

Un abonnement au cinéma (Pathé), c’est minimum 1 an, ça coute 20€ par mois et tu n’as pas non plus la certitude d’avoir tous les mois des films qui t’intéressent. (c’est juste pour faire un comparatif sur la liberté que tu as, pas que je veuille comparer les deux offres, qui ne sont pas comparable !)

#14

#15

J’adore comme ils peuvent glisser quand ils veulent le piratage comme la cause de tous les fléaux.

Certes, que je télécharge Walking Dead ne va pas me motiver à m’abonner pour le regarder… mais la cause de ce téléchargement est la chronologie: qu’ils proposent la V.O en attendant que la VF existe et le piratage baissera. En partie.

(l’autre raison du piratage est que je n’ai pas d’intérêt à m’abonner à un gros bouquet si seule une série m’intéresse dedans, et qu’il faut 9 mois d’abonnement pour ceux qui n’attendent pas qu’une saison soit finie pour la commencer)

#16

Exact, comme les films de Spielberg.

Troll²

#17