Il y a bientôt trois ans, nous vous proposions de revenir sur 10 ans d'évolution du marché des télécoms. Altice n'avait alors pas encore pris le contrôle sur SFR et Virgin Mobile, Free Mobile n'avait pas atteint le seuil des 10 millions d'abonnés, et le M2M ne connaissait pas le même essor qu'aujourd'hui. Nous avons donc décidé de refaire le point.

En 2014, sur le marché fixe, les clients en fibre optique (FTTH) se comptaient encore par dizaines de milliers chez certains opérateurs, en centaines de milliers chez d'autres, tandis que Bouygues Telecom espérait faire trembler le marché de l'ADSL avec sa Bbox à 19,99 euros. Côté mobile, la 4G(+) faisait encore ses débuts, bien loin des publicités dopées aux comparatifs de débits que l'on connait aujourd'hui.

D'une manière plus générale, ces trois dernières années, l'ensemble des quatre grands opérateurs se sont lancés dans une escarmouche géante, où le vainqueur semble être celui qui parviendra à proposer la promotion la plus agressive. C'est ainsi que l'on a pu voir à plusieurs reprises des forfaits 4G de cœur de gamme bradés à 3,99 euros par mois pendant un an, quand certains n'hésitaient pas à proposer leur box ADSL à ce prix pour la même durée.

Un nouveau palier a même été franchi cette année, avec Free Mobile qui a proposé son forfait à 19,99 euros en vente privée à 0,99 euro par mois pendant un an, sans engagement. Du côté de la « fibre », RED a longtemps joué les trublions en proposant du FTTH et du FTTB (câble) à 10 euros par mois.

Le tout s'est déroulé sur fond de tractations diverses afin de tenter de ramener le marché français à trois acteurs, contre quatre actuellement. Tantôt Bouygues Telecom devait être croqué par Orange, tantôt par SFR, et à chaque fois, il était question de dépecer la bête afin de présenter un projet qui pourrait plaire aux régulateurs. Des montages compliqués, qui n'auront finalement pas abouti.

Autant de changements importants dans le secteur qui nous ont fait penser qu'il était temps de regarder de plus près la place que chacun occupe en son sein.

On s'était dit rendez-vous dans 10 ans...

Nous avons donc jeté un nouveau coup d'œil dans le rétroviseur, pour revenir sur les dix dernières années d'évolution du marché des télécoms en France. Cela passe d'abord par un état des lieux sur le marché de l'Internet fixe. Bonne nouvelle : il continue de croître dans son ensemble.

Chez les quatre principaux FAI (Bouygues Telecom, Free, Orange et SFR), on comptait 16,4 millions de lignes ouvertes fin 2008 et même 17,3 millions en ajoutant Numericable à l'équation. Il n'est malheureusement pas possible de remonter plus loin pour les chiffres de SFR et de Numericable de façon fiable. Pour le premier, les bilans de Neuf Cegetel ne sont plus disponibles publiquement, tandis que pour le second, les bilans antérieurs à 2008 sont également bien enfouis.

Fin 2016, le total atteint 26,8 millions, toutes technologies confondues. Inférieur aux 27,71 millions de lignes évoquées par l'Arcep dans son observatoire du haut débit du quatrième trimestre 2016, celui-ci comptant également les clients d'opérateurs de moindre envergure (La Poste, OVH...), qui totaliseraient donc environ 900 000 clients.

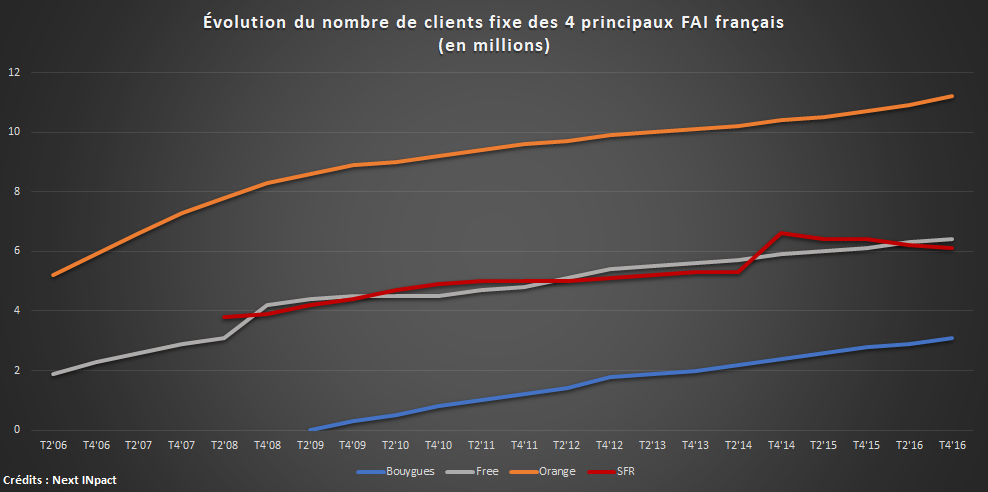

Orange reste le leader incontesté du marché fixe

Sur les dix dernières années, certains opérateurs ont mieux profité de cette évolution que d'autres, c'est notamment le cas d'Orange qui a vu sa base de clients plus que doubler, passant de 5,2 millions d'abonnés au haut débit fixe à mi-2006, à 11,2 millions à fin 2016. On note d'ailleurs une croissance plus rapide chez Orange sur les trois dernières années, notamment grâce à la fibre, un point sur lequel nous reviendrons un peu plus en détail par la suite.

Actuel deuxième sur le marché, Free a connu une croissance assez régulière de sa base d'abonnés, à l'exception d'un bond soudain courant 2008 lors de l'absorption d'Alice, et d'un plateau de quelques trimestres au moment de l'arrivée de Bouygues Telecom sur le marché. La deuxième marche du podium fait d'ailleurs l'objet d'une lutte âpre entre SFR et Free depuis 2008.

La troisième place est donc occupée par SFR, qui perd de nombreuses plumes, trimestre après trimestre, depuis sa prise de contrôle par Altice fin 2014. En l'espace de deux ans, l'activité fixe de l'opérateur a diminué de plus de 500 000 clients, alors qu'elle enregistrait auparavant une croissance constante, passant de 3,8 millions à 5,3 millions d'abonnés entre mi-2008 et mi-2014.

Bouygues ferme la marche avec 3,1 millions d'abonnés à ses offres haut débit fixe fin 2016. Un score que l'opérateur a mis plus de sept ans à atteindre, preuve qu'il est compliqué d'aller débaucher la clientèle des concurrents. Cela étant, la mise en place de la portabilité des numéros fixes, en vigueur depuis octobre 2015 pourrait bien changer la donne en rendant ce changement moins contraignant pour les clients.

Zoom sur les quatre dernières années

Si l'on se penche sur les 16 derniers trimestres, il est possible d'observer plusieurs tendances. La première concerne Bouygues Telecom, qui est progressivement monté en puissance en 2013 avant de s'imposer en 2014 comme le FAI ayant recruté le plus d'abonnés, avant de batailler régulièrement en 2015 et 2016 avec la concurrence pour les deux premières places du podium. Bouygues est l'opérateur fixe ayant récupéré le plus d'abonnés sur la période, avec 1,298 million de clients.

Du côté d'Orange, la progression des recrutements va de pair avec l'extension de son réseau FTTH (voir notre analyse). Largué par les politiques commerciales de ses concurrents début 2014, l'opérateur historique a progressivement repris du poil de la bête, au point de s'afficher comme celui ayant récupéré le plus de clients pendant cinq trimestres de suite, entre 2015 et 2016, avant de recéder sa couronne à Bouygues. Sur les quatre dernières années, Orange reste cependant à la deuxième place des recrutements, avec 1,286 million de nouveaux clients.

Note : ici les chiffres de SFR sont pris à périmètre constant, et incluent donc ceux de Numericable.

Si Bouygues Telecom et Orange ont dépassé à plusieurs reprises le seuil des 100 000 recrutements en un trimestre, ce n'est pas le cas de la société de Xavier Niel au cours des quatre dernières années, mais Free à l'avantage de rester relativement constant dans ses recrutements. L'opérateur n'est passé que par trois fois sous les 50 000 nouveaux abonnés, aux deuxièmes trimestres de 2014, 2015 et 2016, où l'activité est généralement plus tranquille. Sur les 16 derniers trimestres, Free a conquis 995 000 clients.

Reste le cas SFR. Sur le graphique, il y a très clairement un avant et un après la prise de contrôle d'Altice sur l'opérateur au carré rouge. Concrètement, la marque n'est plus parvenue à alimenter sa base d'abonnés depuis le troisième trimestre 2014.

Si on a pu croire l'hémorragie stoppée fin 2015, avec moins de 6 000 clients perdus, les vannes se sont à nouveau ouvertes en grand lors des trimestres suivants. En l'espace de quatre ans, SFR a ainsi perdu 361 211 clients. Le calcul est évidemment effectué à périmètre constant (Numericable inclus donc), afin de ne pas brouiller les cartes avec l'épisode du rachat par Altice.

On notera les scores très proches réalisés par Bouygues et Orange, alors que les deux opérateurs ont opté pour des stratégies très différentes. La filiale du groupe de construction a mis l'accent sur les offres ADSL en rabotant les prix sur les zones dégroupées par ses soins, tout en étant le moins présent sur la fibre, avec 2,2 millions de prises éligibles. De l'autre côté, Orange recrute quasi exclusivement sur son réseau FTTH (+1,34 million de clients en quatre ans), avec des promotions agressives sur la première année de contrat.

Les résultats de Bouygues en matière de recrutement mettent par ailleurs en lumière la faible liquidité du marché de l'internet fixe en France. En trustant la première place des recrutements depuis bientôt 3 ans, Bouygues n'est parvenu qu'à capter environ 11,5 % du marché entre son arrivée en 2009 et aujourd'hui.

Pour récapituler, voici en un coup d'œil les cumuls de recrutements sur les 16 trimestres étudiés :

- Bouygues Telecom : +1,298 million de clients

- Free : +0,995 million de clients

- Orange : +1,286 million de clients

- SFR : -0,361 million de clients

La progression constante du marché mobile

Du côté du marché mobile, l'embellie est continue depuis 2006. L'arrivée de Free Mobile dans le paysage n'a finalement pas eu les conséquences désastreuses auxquels certains s'attendaient, et le marché continue de toucher un public de plus en plus large, si bien que trois opérateurs parmi les quatre présents sur ce secteur comptaient fin 2016 davantage de clients qu'en 2011.

Sur dix ans, les progrès des uns et des autres sont toutefois moins impressionnants que sur le haut débit fixe. Ainsi, Bouygues a vu son nombre de clients passer de 8,7 millions à 13 millions en une décennie (forfaits, prépayés et M2M inclus), avec une part de marché qui s'est maintenue de 17,4 % en 2006 à 17,1 % en 2016.

Chez Orange, 6,7 millions de clients sont venus grossir les rangs, portant le total à 30 millions fin 2016. Cette fois-ci, la part de marché s'est nettement réduite, passant de 46,7 % à 39,6 %. Du côté de SFR, on compte 2,2 millions de recrutements en 10 ans, avec un total de 20,1 millions de clients et on note surtout un net recul de la part de marché, passée de 35,9 % en 2006 à.... 26,5 %.

Il ne faut pas chercher très loin pour trouver où ont filé les parts manquant aux trois gros, c'est évidemment Free qui les a récoltées. Entre fin 2011 et fin 2016, celui que l'on a longtemps considéré comme un trublion a séduit 12,2 millions d'abonnés, s'adjugeant ainsi 16,8 % du marché.

Quoi qu'il en soit, sur les dix dernières années, la hiérarchie est restée la même entre les différents opérateurs. Orange mène largement la danse, devant SFR, Bouygues et Free, les deux derniers étant au coude à coude depuis début 2015.

Recrutements récents : avantage Free Mobile mais la tendance s'inverse

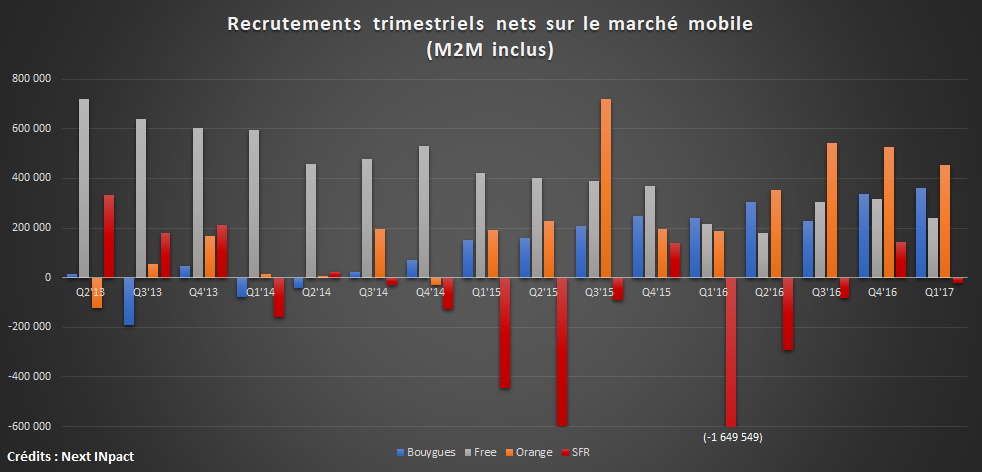

Si l'on zoome à nouveau sur les seize derniers trimestres et que l'on se concentre sur le nombre de clients recrutés lors de chacun d'eux, on distingue nettement plusieurs phases par lesquelles le marché est passé.

Entre début 2013 et fin 2014, on remarque une période pendant laquelle Free a dominé outrageusement les débats, pendant que ses concurrents peinaient à conserver leur clientèle. La situation est particulièrement visible sur la première moitié de 2014. Au premier trimestre, Free séduisait 595 000 clients pendant qu'Orange en grappillait 13 000, Bouygues en perdait 79 000 et SFR en laissait filer 160 000...

Une deuxième phase se dessine à partir du premier trimestre 2015. SFR vient alors de passer des mains de Vivendi à celles d'Altice et sa politique globale change. Si sur le fixe les effets ont commencé à se faire sentir au troisième trimestre 2014, il faudra attendre début 2015 pour observer des variations drastiques du nombre d'abonnés sur le créneau du mobile.

En 2015, l'opérateur au carré rouge a perdu 990 000 abonnés mobiles, dont 1,1 million de clients particuliers, la différence se trouvant du côté du M2M, qui était alors en progression. En 2016, ce sont 1,88 million de clients qui sont partis. Si le nombre semble impressionnant de prime abord, il ne l'est en fait pas tant que ça. Certes, SFR a perdu 511 000 clients particuliers cette année-là, mais un changement de mode de décompte des clients M2M en début d'année en a fait disparaître 1,33 million d'un coup, sur un total qui s'établissait alors à 4,65 millions.

Lors de cette phase, les autres opérateurs ont continué de recruter de nouveaux clients, à un rythme plus rapide, notamment chez Bouygues et Orange qui ont profité de l'essor du M2M pour engranger de nouveaux contrats, tandis que Free Mobile, absent de ce secteur, voit mécaniquement sa croissance se ralentir par rapport à ses années de folle conquête sur le marché B2C.

Voici enfin les cumuls de recrutements sur les 16 trimestres étudiés :

- Bouygues Telecom : + 2,088 millions de clients

- Free Mobile : + 6,865 millions de clients

- Orange : + 3,691 millions de clients

- SFR : - 2,461 millions de clients

Si Free Mobile apparaît clairement en tête des recrutements sur les quatre dernières années, ce n'est plus le cas si l'on se penche seulement sur les deux dernières. L'opérateur y a rassemblé 2,835 millions de nouveaux clients, contre 3,402 millions pour Orange, bien aidé ici par sa présence sur le marché M2M. C'est aussi ce marché qui permet à Bouygues de conserver sa place sur le podium, pour laquelle il lutte depuis maintenant deux ans avec le dernier arrivant.

L'œil de l'Arcep sur l'emploi et l'ARPU

Après les chiffres concernant la clientèle, attardons-nous enfin sur d'autres indicateurs tout aussi importants, avec dans un premier temps le revenu moyen par abonné sur le mobile et le fixe, puis sur l'évolution du marché en termes d'emploi. Pour ce faire, nous nous appuyons cette fois-ci sur les données publiées par l'Arcep dans le cadre de son observatoire des communications électroniques. Elles concernent l'ensemble des opérateurs déclarés sur le territoire français, des plus gros aux plus petits.

Du côté de l'ARPU, les marchés de l'internet fixe et celui du mobile ont connu des fortunes très différentes. Dans le premier cas, nous avons assisté à une phase ou les prix ont augmenté entre 2006 et 2009, avant de se stabiliser avec l'arrivée de Bouygues Telecom.

Depuis 2014, date du lancement de l'offre Bbox à 19,99 euros, et de la fusion SFR-Numericable le marché connait un lent recul de son ARPU, tiraillé entre des offres fibre parfois plus chères que la moyenne, et le besoin de lancer des promotions toujours plus agressives pour recruter de nouveaux clients.

Sur le marché du mobile, la tendance est à la baisse depuis 2009, l'année ou Free a emporté l'appel d'offres pour la quatrième licence 3G. L'ARPU est ainsi passé de 27,6 euros en 2008 à 24,7 euros en 2011, puis à 21,7 euros en 2012, lors du lancement des premières offre Free Mobile. La baisse est depuis continue. En 2016, le revenu mensuel moyen par carte SIM hors M2M était de 16,1 euros, selon l'Arcep.

L'arrivée de Free Mobile sur le marché coïncide également avec une réduction visible du nombre d'emplois directs chez les opérateurs français. Ils employaient près de 130 000 personnes fin 2012, il est aujourd'hui question d'environ 115 000 emplois, après une baisse régulière de l'ordre de 3 000 à 4 000 postes par an.

Free n'est pas pour autant le seul fautif. Ces dernières années des plans de départ ont pris place chez la plupart des grands opérateurs. Chez Bouygues Telecom par exemple, ce sont ainsi 556 départs volontaires qui ont été actés en 2012, puis 1 404 de plus en 2014. Du côté de SFR, la note est encore plus salée pour l'emploi.

Selon les syndicats, entre le rachat par Numericable en 2014 et mi-2016, la marque au carré rouge a connu plus de 1 200 départs sur 14 000 postes et la situation ne va pas en s'arrangeant. Patrick Drahi estime que son entreprise est en sureffectif, et envisage de lancer un nouveau plan de départ dès cette année.

Selon ces mêmes syndicats, Orange n'est pas en reste non plus. SUD estime ainsi qu'il y aura 20 000 départs à la retraite entre 2016 et 2018, dont seuls 6 000 feraient l'objet d'un remplacement. Dans pareilles conditions, difficile d'imaginer cette courbe remonter de sitôt.

Commentaires (30)

#1

Le paragraphe sur l’emploi me semble vraiment étrange :

L’arrivée de Free Mobile sur le marché coïncide également avec une réduction visible du nombre d’emplois directs chez les opérateurs français.

Sans être un fanboy Free, je trouve ça mal venu de faire un lien entre l’arrivée de Free et la baisse du nombre d’emplois directs dans le secteur. Même en disant que tous les opérateurs ont dégraissé sur la fin…

Déjà, faut pas oublier que l’ARPU mobile a sérieusement baissé de pas loin de 35% sur la période et au final, on a une baisse de 10% du nombre d’emplois.

Ensuite, on voit aussi que le nombre d’emplois varie en fonction de la conjoncture. En 2008-2009, Free n’était pas là et pourtant les opérateurs se sont pas privés de vider 10000 personnes. En 2012-2014, on a eu quand même de vilaines répliques de la crises de 2008 avec les crises de la dette, la crise grecque et la “crise” monétaire et la grosse dévaluation de l’€ face au $. Pour des multinationales comme Orange par exemple, c’est pas neutre…

Enfin, Drahi a complétement changé la stratégie de SFR et ils dégraissent à tour de bras.

Bref, tout ça pour dire qu’il y a mille autres façons d’expliquer ces pertes d’emploi (qui ne sont pas toutes des licenciements mais souvent des départs non remplacés) sans reprendre les arguments simplistes, débiles et limites mafieux de Bouygues et Orange (entre autres - n’oublions pas cette honteuse campagne TSF (Tout Sauf Free)).

Et on sait pas non plus ce que donne l’évolution des emplois indirects notamment chez les prestas…

#2

<souvenirs>moi c’était télé2, 2007, le premier accès internet et le premier PC où on avait appelé le support pour savoir comment appuyer à la fois sur ctrl alt et del (la touche s’appelait suppr et pas del sur le clavier

#3

Je pense que tu oublies de citer les trois paragraphes suivants qui expliquent en bonne partie ce que tu détailles dans ton commentaire :

“Free n’est pas pour autant le seul fautif. Ces dernières années des plans de départ ont pris place chez la plupart des grands opérateurs. Chez Bouygues Telecom par exemple, ce sont ainsi 556 départs volontaires qui ont été actés en 2012, puis 1 404 de plus en 2014. Du côté de SFR, la note est encore plus salée pour l’emploi.

Selon les syndicats, entre le rachat par Numericable en 2014 et mi-2016, la marque au carré rouge a connu plus de 1 200 départs sur 14 000 postes et la situation ne va pas en s’arrangeant. Patrick Drahi estime que son entreprise est en sureffectif, et envisage de lancer un nouveau plan de départ dès cette année.

Selon ces mêmes syndicats, Orange n’est pas en reste non plus. SUD estime ainsi qu’il y aura 20 000 départs à la retraite entre 2016 et 2018, dont seuls 6 000 feraient l’objet d’un remplacement. Dans pareilles conditions, difficile d’imaginer cette courbe remonter de sitôt.”

Oui, on introduit le chiffre en parlant de Free, non, on ne lui met pas tout sur le dos.

#4

j’adore l’image: les deux premiers sont des hommes blancs dont un qui passe en marchant (avantage génétique? ^^), derrière les deux nanas qui partent avec un désavantage énorme à cause de leurs talons aiguille, et le black en dernier à la lutte.

" />

" />

" />

" />

belle image de notre pays.

allez je vais lire l’article.

#5

#6

#7

#8

#9

#10

#11

On va quand même pas reprocher au rédacteur que les lecteurs lisent pas l’article  " />

" />

" />)

" />)

Sinon bon les gars, on va pas se prendre la tête pour ça, on a bien compris que cette petite phrase ne sous-entendait rien.

Merci Kevin pour l’article (que je vais lire maintenant

#12

Tu as oublié de mentionner le cas de harcélement matifeste a droite de l’image ;)

Bon ca semble plutôt être la demoiselle qui est entreprenante.. ca colle pas.

Ou alors elle aide le mec qui est bourré, et elle l’aide?

#13

Ou alors c’est juste une banque d’images qui mitraille du photoshop sans penser à faire passer une idée derrière ?

#14

#15

#16

moi je vois surtout qu’elle est obligée de tricher (elle est pas dans sa ligne et elle pousse le mec) pour que ça soit pas un podium de mecs blancs.

franchement cette image est juste géniale, un excellent reflet de la sociologie du travail actuelle.

#17

peut-être que c’est le contraire, et qu’elle vachement réfléchie en étant censée illustrer le marché du travail dans nos pays développés. ^^

y’a tout un délire actuellement sur la véritable signification des images des banques images, c’est effectivement assez fun d’essayer de deviner la véritable signification derrière une bête photo.

#18

mais osef c’est la faute de Free et picaytou " />

" />

#19

on pourrait aussi continuer à disgresser en remarquant que les mecs blancs sont tous en costard noir/chemise blanche, mais que le mec noir est en chemise bleue sans veste: qu’a-t-il fait de sa veste? peut-être a-t-il été obligé de l’enlever pour espérer gagner en performances?

bref, on arrête là on va se faire sworder pour HS. ^^

#20

OK je me lance : 6 personnes sur la photo, 7 couloirs : chiffre du diable, chiffre de la perfection, gens qui courent, fuite, mais en même temps mains levées du personnage en avant-plan , appel à la transcendance, fil rouge coupé mais en même temps qui reste accroché, analogie de la condition de l’homme qui ne sait se défaire de sa condition humaine malgré ses aspirations, terrain de sport mais fringues inappropriées : témoin d’un mal-être de la société inadaptée pour le monde dans le quel elle vit, on voit les chiffres à l’envers sur la photo, mais en même temps le seul noir est en arrière de la photo, c’est un appel à un renversement des valeurs, en même temps la photo est dirigée vers un terrain vide, ça dénonce l’absurdité d’une course en avant, et sans doute dans la mauvaise direction, par ailleurs il ya plein de bras qui forment des triangles sur la photo, ce qui confirme les illuminatis.

" />

" />

…

…

c’est de la bonne

#21

#22

#23

#24

(et du coup je ne suis pas foutu de citer la bonne personne … désolé)

#25

Super dossier ! Merci 👍

#26

Quand je pense qu’en 2013-2014, on lisait souvent dans la presse et ici dans les commentaires que BouygTel était “mort”. Certes, c’est pas encore la joie, mais il s’agit quand même d’une belle résistance.

#27

tu vois “le mâle” partout !

" />

" />

c”est, juste, une photo….c’est tout, ni + ni - !

#28

tu as de l”humour …………….c’est bien ! " />

" />

#29

Je me suis fait la même réflexion…

#30