La taxe sur certaines activités du numérique sera rétroactive au début de l’année avait promis le ministre de l'Économie et des Finances. Bruno Le Maire table sur un rendement de 400 millions en 12 mois. Seul hic, la CNIL estime que la rétroactivité de cette loi fiscale sera impossible pour la première année.

Le projet de loi relatif à la taxe sur le numérique a été déposé à l’Assemblée nationale. La ponction de 3 % visera les plateformes et les publicités en ligne. L’assujettissement des entreprises dépendra de deux seuils. 750 millions d’euros de chiffre d’affaires au titre des services fournis au niveau mondial, dont 25 millions d’euros engrangés en France.

La base imposable reposera alors sur « la proportion de l’activité des utilisateurs de ce service qui sont localisés en France par rapport à l’activité de l’ensemble des utilisateurs du service », détaille l’introduction du projet de loi.

Cette clé de répartition aura de lourdes implications sur la conservation des données de connexion puisque le critère principal pour déterminer la localisation d’un utilisateur sera l’adresse IP. Plus accessoirement, Bercy pourra s’appuyer sur la localisation indiquée lors de la création d’un compte sur une plateforme.

Dans la mesure où le délai de prescription de la taxe sera de trois ans – le fameux droit de reprise de l'administration – ce régime impliquera dans tous les cas que les sociétés concernées conservent ces informations personnelles durant cette même période.

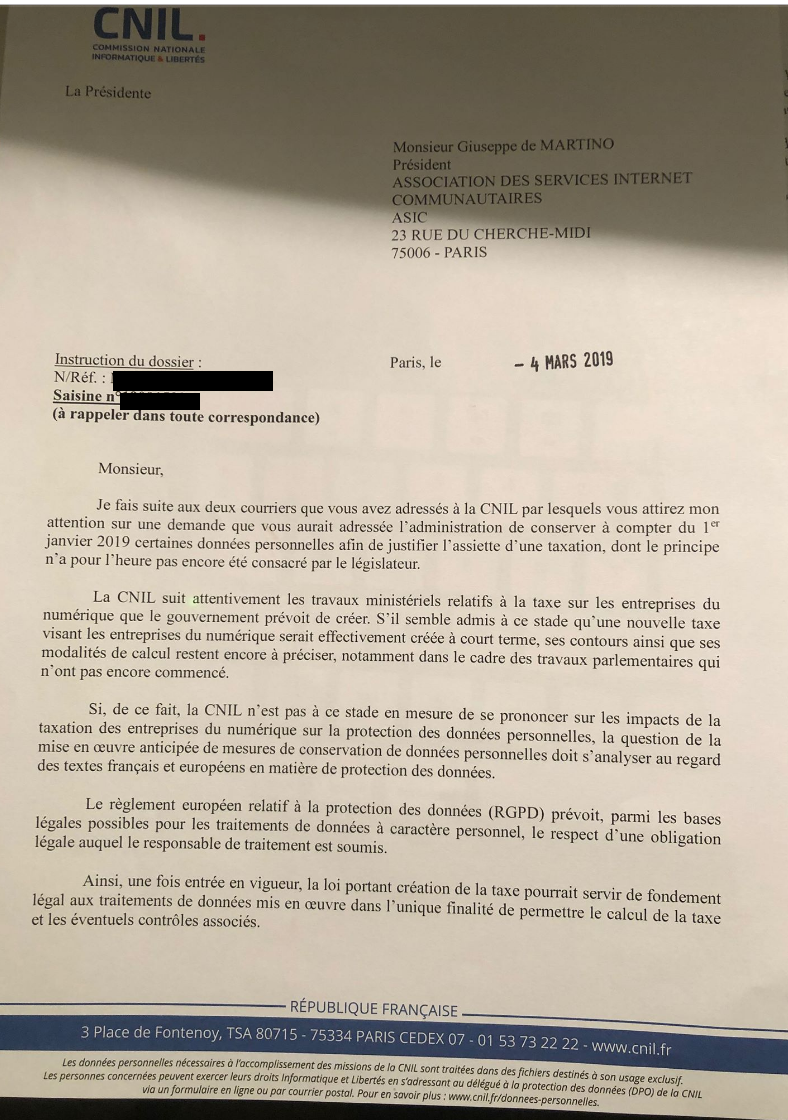

Le grain de sable du RGPD

« La taxe s'appliquera en tout état de cause au 1er janvier 2019 et elle portera donc sur l'ensemble de l'année 2019 pour un montant que nous évaluons à 500 millions d'euros », avait indiqué Bruno Le Maire, à l’occasion d'une conférence de presse à Paris. Lors de la présentation du projet de loi, le rendement a été revu à 400 millions d’euros.

Saisie par l’association des services Internet communautaires (ASIC), la CNIL considère toutefois que « la question de la mise en œuvre anticipée des mesures de conservation de données personnelles doit s’analyser au regard des textes français et européens en matière de protection des données ».

Parmi les motifs justifiant une conservation des données, outre l’intérêt légitime ou le consentement, le RGPD prévoit notamment le respect d’une obligation légale. Certes, « une fois entrée en vigueur, la loi portant création de la taxe pourrait servir de fondement légal aux traitements de données mis en œuvre dans l’unique finalité de permettre le calcul de la taxe et les éventuels contrôles associés ».

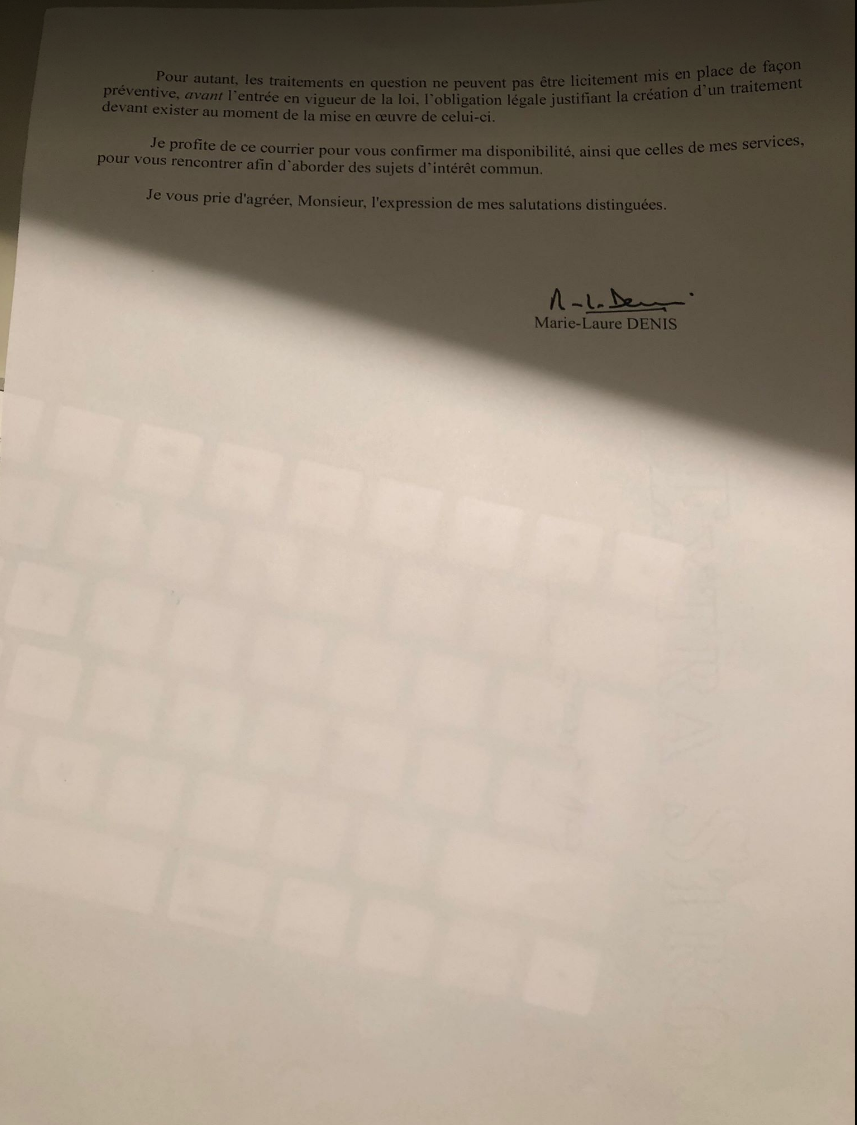

Pas d'entrée en vigueur préventive, faute de traitement justifié par la loi

Pour l’année 2019, toutefois, les choses se compliquent. Cette situation est en effet jugée impossible par l’autorité de contrôle. « Les traitements en question ne peuvent pas être licitement mis en place de façon préventive avant l’entrée en vigueur de la loi ». Pourquoi ? Tout simplement parce que « l’obligation légale justifiant la création d’un traitement [doit] exister au moment de la mise en œuvre de celui-ci ».

Dit autrement, cette taxe n'entrera en vigueur que lors de sa publication au Journal officiel, pas avant. Proportionnellement, en tablant sur une publication fin mars, ces trois mois perdus engendreront 100 millions d’euros de rendement en moins.

Commentaires (36)

#1

« impossible » n’est pas envisageable pour les taxomaniaques de Bercy.

Ils ont bien été capables de pondre un prélèvement à la source sur des revenus non encore versés.

#2

Il suffit de demander de ne garder que les poids forts de l’adresse IP et ce n’est plus une donnée personnelle.

Et cela suffit pour localiser au niveau d’un pays.

Ce n’est pas Le Maire à boire en fait !

#3

Question con mais j’la pose quand même… C’est pas anticonstitutionnelle une loi rétro-active ?!

#4

#5

on ne va chipoter, hein ?

“c’est sûr qu’en cherchant la p’tite-bête”

on trouve….

#6

En fiscalité, il me semble que ça se fait tout le temps, non?

#7

Apparemment ? On dirait même que c’est la règle ?

(je réponds à ta réponse-question par une réponse-question :p)

#8

ta remarque découle de l’article 8 de la Déclaration des Droits de l’Homme et du Citoyen de 1789 :

“La Loi ne doit établir que des peines strictement et évidemment

nécessaires, et nul ne peut être puni qu’en vertu d’une Loi établie et

promulguée antérieurement au délit, et légalement appliquée.”

En clair, tu ne peux être condamné que si l’acte que tu as commis était explicitement illégal au moment où tu l’as commis. Ca s’applique au droit pénal, mais la fiscalité est au-dessus de ces petites considérations terre à terre.

#9

#10

Un bref résumé sur la rétroactivité en matière fiscale :https://aurelienbamde.com/2016/09/07/la-retroactivite-de-la-loi-fiscale/

#11

En lisant entre les lignes, on doit comprendre que nos données personnelles seront stockées pendant 3 ans par les géants du net, afin de se justifier devant l’administration fiscale ?

Ça me paraîtrait assez moche, quand même

#12

#13

http://blog.lawcracy.com/2015/11/12/non-retroactivite-de-la-loi/

#14

Le principe de non-rétroactivité de la loi est un principe. Comme tout principe, il a des exceptions (prévues par la loi). D’ailleurs, je ne comprend pas en quoi la fiscalité serait “répressive” : une amende (une peine) est répressive, un impôt est un prélèvement obligatoire dû à la collectivité publique.

#15

Par principe, les contrats légalement formés, ne sont pas impactés par la loi nouvelle.

Dans de rares cas, et sous réserve d’un impératif d’ordre public, *

la loi peut exceptionnellement avoir un effet rétroactif.

“malin-le-lynx” !

ils ont tout prévu !

* mais, est-ce le cas ?

http://blog.lawcracy.com/2015/11/12/non-retroactivite-de-la-loi/

#16

Bah on va se faire troller par tous les VPN où tous les non français s’inscrirons sur les sites avec une IP française " />

" /> " />

" />

#17

Dans le cas des GAFA y’a pas à tortiller :

• Soit tu admets que la Loi est trop exceptionnelle puisqu’elle permet à des gros poissons de lui échapper (échapper à l’impôt). Et donc tu corriges le tire en effectuant un virage généralisant.

• Soit tu fais une exception qui, dans ce cas précis, est une mesure de répression. (en réponse aux évasion / optimisations fiscales)

Sur le fond, oui ce genre de taxe peut passer pour une mesure non répressive. Mais personne n’est dupe, c’est une mesure de répression envers les GAFA qui ne payent pas leurs impôts.

#18

OK, j’ai compris :) Moi, je ne vois pas la situation comme ça. Pour moi, la taxe GAFA est une taxe sur les activités du numérique, la publicité en ligne, le “big data” : elle touche ces activités là, comme la TIPP concerne les carburants.

Le seul problème que je vois dans cette taxe GAFA est dans le fait qu’il s’agit potentiellement d’une double imposition entre une imposition sur le chiffre d’affaire des activités numériques basés en France, et les revenus (que ces activités génèrent) basés en Irlande, au Luxembourg, aux Pays-bas, etc. Et là, la “répression” viendra potentiellement de la part de l’Irlande, des USA, etc, qui exigeront des explications et une application plus stricte de leur convention fiscale avec la France.

En tout cas, je pense que le gouvernement français se sert de cet ersatz d’impôt sur les activités numériques comme prototype que la France présentera prochainement aux pays de l’OCDE (si j’ai bien compris, des discussions vont s’ouvrir à ce sujet). Car l’OCDE est à peu près la seule chance de mettre d’accord plusieurs pays pour changer leurs conventions fiscales entre eux.

#19

#20

De base, une loi, peu importe son but, ne peut être retro-active si l’effet s’avère négatif sous peine d’être inconstitutionnelle. Par contre, elle peut l’être si l’effet est positif. Un exemple avec la peine de mort : impossible de condamner à mort l’accusé si cette peine n’existait pas lors de son procès alors que cette peine de mort peut être abrogée par la loi retro-active si le suppression survient après le procès.

#21

Pas une loi, une peine. " />

" />

C’est toute la différence.

#22

Suffira de diviser par le nombre de mois restant t de multiplier par 12.

#23

Il y a six bases légales alternatives dans le RGPD pour un traitement de données à caractère personnel. L’une de ces bases est l’intérêt légitime : on ne peut pas considérer que collecter et traiter des données dans le but d’appliquer un texte de loi répond à un “intérêt légitime” ?

Très bizarre cette réponse de la CNIL.

#24

Ce n’est pas cela qui est un intérêt légitime pour le RGPD. De plus, tant que la loi n’existe pas, on ne peut s’appuyer sur elle pour justifier un traitement.

#25

Il suffirait de mettre 4% la première année sur 9 mois puis 3% les années suivantes sur 12mois, et le problème est réglé.

Mais bon :-)

#26

voilà “pourquoi” (à mon sens) une Loi ‘ne peut pas’ (ne devrait pas)

être RÉTROACTIVE !

* devin, donc

#27

oui sauf en matière fiscal.

#28

100 millions de manque à voler pour bercy …. c’est juste le prix d’un seul gueuleton pour nos 1100 députés et sénateurs …

#29

Sur la possible rétroactivité de la loi fiscale, le Conseil constitutionnel s’est prononcé par un considerant de principe en décembre 1998 (cf. DC loi de financement de la la sécurité sociale pour 1999).

“considérant que le principe de non-rétroactivité des lois n’a valeur constitutionnelle, en vertu de l’article 8 de la Déclaration des droits de l’homme et du citoyen, qu’en matière [pénale]; que, néanmoins, si le législateur a la faculté d’adopter des dispositions fiscales rétroactives, il ne peut le faire qu’en considération d’un motif d’intérêt général suffisant et sous réserve de ne pas priver de garanties légales des exigences constitutionnelles”.

Si la rétroactivité des lois fiscales demeure possible, le Conseil exercera un contrôle renforcé sur le motif la justifiant.

Selon le juge constitutionnel, la lutte contre l’optimisation fiscale est un motif qui valide cette “petite rétroactivité” (cf. cons. 19 de la décision n° 2012-661 DC).

Aussi, pour éviter la censure du Conseil, l’exposé des motifs du projet de loi indique deux raisons d’intérêt général.

2) Stimuler l’entrée sur ces marchés de PME hexagonales, et favoriser une saine concurrence au bénéfice des clients (cf. la célèbre formule : “winner take most”).

In fine, si l’analyse juridique du Conseil constitutionnel valide le dispositif, alors cette taxe spéciale sera due sur les montants perçus à compter du 1er janvier 2019, quand bien même le vote de cette loi s’effectuera au cours du second semestre 2019.

En cas de censure par le Conseil, la baisse du rendement de cette taxe sera acquise, comme le souligne Marc au sein de sa conclusion.

#30

Bien sûr !

Et toi, tu as le sens de la mesure et des ordres de grandeur.

#31

#32

Ça n’interdit pas qu’elles le fassent, mais elles seront taxées de la même façon (donc pas d’intérêts à le faire, éviter != interdire).

Il n’y a donc pas entrave à la liberté d’établissement et la libre circulation des services.

#33

Je n’ai pas dû être assez clair. Il est écrit dans l’exposé des motifs du projet de loi :

D’une part, les règles de territorialité applicables en fiscalité directe permettent aux opérateurs de les localiser dans des pays différents de celui où sont situés ces internautes.

C’est donc ce point, la localisation dans un pays de l’UE différent de la France, qui justifie la création d’une taxe spécifique. Je maintiens que l’on a donc justifié cette taxe en reprochant quelque chose d’inscrit dans le traité que j’ai cité précédemment et qui est supérieur à la loi.

Sinon, je ne comprends pas ton “elles seront taxées de la même façon (donc pas d’intérêts à le faire, éviter != interdire). ” Pour cette nouvelle taxe, oui elles seront taxées pareil, mais pas sur l’IS où elles seront toujours gagnantes si elles restent dans un pays à faible IS.

#34

#35

Tu soulèves deux points que je n’avais pas envisagés, et qui sont expressément analysés par le CE au sein de son avis (cf. point 26 à 33). Sans surprise, le CE considère qu’il n’y a pas de problème, mais évoque comme toi, un double risque en matière de liberté d’établissement et la libre circulation des B&S.

Le projet français vise à anticiper les discussions en cours au niveau européen. Après deux propositions du Conseil européen, les discussions patinent.

Il me semble que le projet de taxe présenté par le Gvt français vise à peser sur ces discussions, afin de contraindre les États membres récalcitrants (Irlande, Luxembourg), et indirectement infléchir la position de la CJUE (cf. le dernier paragraphe du point 32 de l’avis du CE est limpide).

Après le psychodrame de la fusion avortée de l’Airbus du rail, et à quelques encablures des élections européennes, l’orthodoxie du droit de la concurrence communautaire est de plus en plus sur la sellette . À ce titre, il fut surprenant que les représentants des gvt français et allemand critiquent ouvertement la position de la Commission.

Enfin, comme tu le soulignes, il y a peu de chance que le Cc empiète sur la compétence exclusive de la CJUE, surtout dans un dossier aussi politique.

Tu te souviens du contentieux lié à la base Relire. Après plusieurs passages devant le CE, le Cc le valide. Puis un ou deux ans après, la CJUE censure le mécanisme, tout en consacrant l’idée centrale du mécanisme français (le consentement tacite déduit du silence gardé par un auteur dûment informé est valable)

Bref, il me semble qu’avec ce projet de taxe spéciale, on quitte l’analyse juridique pour entrer dans le monde merveilleux des stratégies politiques à plusieurs bandes.