Hier, l’Assemblée nationale a définitivement adopté le projet de loi de lutte contre la fraude. Le texte contient différentes mesures en lien avec le numérique : déclaration automatisée des revenus issus des plateformes dites d’économie collaborative, dispositif de « name & shame » pour les fraudeurs, croisement de données, etc.

Dévoilé fin mars en Conseil des ministres, le projet de loi porté par Gérald Darmanin devrait être promulgué dans les prochaines semaines par Emmanuel Macron, après des mois de débats parlementaires.

Présenté par le gouvernement comme un complément à la récente loi sur le « droit à l’erreur », ce nouveau texte entend « cibler et renforcer les sanctions à l’encontre des fraudeurs qui contreviennent délibérément aux principes fondamentaux d’égalité devant les charges publiques et de consentement à l’impôt ». Et ce en matière fiscale, sociale, douanière...

Dès 2020, de premières déclarations automatisées des revenus issus des plateformes

Le projet de loi de lutte contre la fraude s’intéresse tout d’abord aux revenus générés par les utilisateurs, particuliers ou professionnels, des sites d’économie collaborative (tels que Blablacar, Airbnb, Uber, eBay...).

Les plateformes qui mettent en relation « des personnes en vue de la vente d’un bien, de la fourniture d’un service ou de l’échange ou du partage d’un bien ou d’un service » se verront ainsi tenues de fournir, « à l’occasion de chaque transaction », une « information loyale, claire et transparente sur les obligations fiscales et sociales qui incombent aux personnes qui réalisent des transactions commerciales par son intermédiaire ». Le législateur a toutefois opéré ici une simple réécriture de dispositions en vigueur depuis 2017.

Chaque année, les sites d’économie collaborative devront surtout envoyer au fisc un récapitulatif des transactions réalisées par chacun de leurs utilisateurs. Les plateformes dévoileront à cette occasion les « éléments d’identification » de l’internaute en question (nom, date de naissance...), le nombre et le « montant total brut » des transactions réalisées au cours de l’année civile précédente, les coordonnées du compte bancaire sur lequel les revenus ont été versés, si celles-ci sont « connues de l’opérateur », etc.

Bercy sera même chargé de partager ces informations avec l’Agence centrale des organismes de sécurité sociale, potentiellement en vue d’une « interconnexion » avec d’autres données, à des fins de lutte contre le travail dissimulé.

L’utilisateur recevra lui aussi ce récapitulatif, par voie électronique, « au plus tard le 31 janvier de l’année suivant celle au titre de laquelle les informations sont données ».

Ces dispositions visent toutes plateformes, quel que soit leur lieu d’établissement, dès lors que leurs utilisateurs résident en France ou y réalisent des ventes ou des prestations de service. Elles s’appliqueront pour les revenus générés à partir du 1er juillet 2019 « au plus tard » (un arrêté appelé à préciser le dispositif pouvant encore décider d’une entrée en vigueur moins tardive). Les premières « déclarations automatisées » devraient donc partir dans tous les cas début 2020.

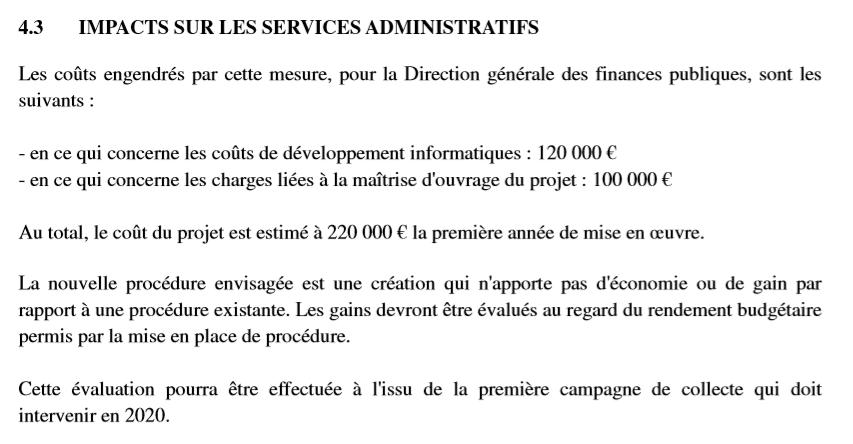

L’idée derrière cette réforme ? Que la Direction générale des finances publiques (DGFiP) puisse pré-remplir les déclarations de revenus des utilisateurs identifiés, dans l’objectif que toutes les sommes perçues au travers des plateformes soient imposées – si elles ont à l’être, ce qui n’est pas forcément le cas.

Extrait de l'étude d'impact du gouvernement.

Dispense de déclaration pour les plateformes, pas pour les contribuables

Pour éviter de noyer Bercy sous de trop nombreuses informations – et de surcharger de travail certaines plateformes, le législateur a toutefois introduit une « dispense » de déclaration automatisée au fisc pour les biens vendus d’occasion entre particuliers, ainsi qu’en cas de service « sans objectif lucratif et avec partage de frais avec les bénéficiaires » (de type covoiturage).

Cette dérogation ne prévaudra que dans deux cas de figure :

- Lorsque « le total des montants perçus par un même utilisateur n’excède pas un montant annuel » fixé par arrêté des ministres chargés du budget et de la sécurité sociale (envisagé pour l’heure à 3 000 euros).

- Lorsque « le nombre de transactions réalisées dans l’année est inférieur à un seuil », là encore fixé par arrêté ministériel (et qui devrait être de vingt transactions).

Ainsi, selon le gouvernement, « une personne qui, sur une plateforme donnée, réalise un grand nombre de transactions mais pour un montant total inférieur à 3 000 euros ne verra pas ses données de transactions communiquées par la plateforme à l’administration. De même, une personne qui réalise pour plus de 3 000 euros de transactions mais en un petit nombre de transactions (moins de 20) [via plusieurs plateformes, ndlr], ne verra pas non plus ses données transmises. »

Lors des débats à l’Assemblée, le ministre de l’Action et des comptes publics a toutefois bien insisté sur le fait que ce régime dérogatoire visait à alléger les formalités pour les plateformes de type Leboncoin et Blablacar, mais ne changeaient rien en termes de fiscalisation des revenus perçus par leur intermédiaire. L’utilisateur continuera d’ailleurs de recevoir son récapitulatif.

La DGFiP conservera en outre la possibilité d’obtenir, sur demande, auprès des plateformes, la communication des informations relative à un internaute.

Les sommes devant être déclarées continueront à l’être (que celles-ci aient été communiquées automatiquement au fisc ou non), et inversement. Gérald Darmanin a ainsi souligné qu’il ne s’agissait aucunement de « fiscaliser ce qui relèverait de la brocante ou d’échanges ne donnant lieu à aucune plus-value ».

TVA : un régime de « solidarité » pour les plateformes

Afin d’éviter que les vendeurs professionnels n’échappent à leurs obligations en matière de TVA, le projet de loi de lutte contre la fraude introduit une sorte de « responsabilité solidaire des plateformes » (comptabilisant plus de cinq millions de visiteurs uniques par mois). Le dispositif, qui n’entrera en vigueur qu’au 1er janvier 2020, a de petits airs de riposte graduée.

Sur le fondement de « présomptions », l’administration pourra signaler un utilisateur soupçonné de « se soustrai[re] à ses obligations en matière de déclaration ou de paiement de la taxe sur la valeur ajoutée » auprès d’une plateforme. Cette dernière sera alors tenue, dans un premier temps, de prendre des « mesures de nature à permettre à cet assujetti de régulariser sa situation ».

Si, passé un délai d’un mois, les présomptions persistent, le fisc aura la possibilité de « mettre en demeure l’opérateur de plateforme en ligne de prendre des mesures supplémentaires ou, à défaut, d’exclure l’assujetti concerné de la plateforme ».

Faute de nouvelles « mesures » ou de suppression du compte de l’utilisateur mis en cause au bout, à nouveau, d’un mois, la TVA serait « solidairement due par l’opérateur de plateforme ».

Une « mise au pilori numérique » pour les fraudeurs fiscaux

Afin de dissuader les fraudeurs, la DGFiP pourra décider de rendre publique certaines « amendes » ou « majorations », dans une logique de « name & shame ». Après avoir obtenu l’aval d’une nouvelle « commission des infractions fiscales », Bercy diffusera ainsi « sur le site internet de l’administration fiscale », pour une durée maximum d’un an :

- La nature et le montant des droits fraudés

- Les amendes et majorations appliquées

- La « dénomination » du contribuable (et éventuellement son activité et le lieu d’exercice pour les professionnels)

Cette mesure ne prévaudra cependant que pour les « manquements graves caractérisés par un montant de droits fraudés d’un minimum de 50 000 euros », et assortis du « recours à une manœuvre frauduleuse ».

Elle sera en outre réservée aux personnes morales (entreprises, associations...), et non aux particuliers. Ce qui avait grandement fait sourciller le Conseil d’État, pour qui ce dispositif n’est ni « pertinent », ni « juridiquement acceptable » – en ce qu’il méconnaîtrait le principe d’égalité des contribuables devant la loi.

Il ne faudra pas non plus que les faits en question aient conduit l’administration à déposer plainte pour fraude fiscale. Et pour cause : le projet de loi prévoit dans le même temps que chaque condamnation pour fraude fiscale fasse « par défaut » l’objet d’une publication et d’une diffusion – alors qu’il s’agit aujourd’hui d’une peine complémentaire, donc non systématique.

Les magistrats pourront néanmoins déroger à cette nouvelle règle « par une décision spécialement motivée », « en considération des circonstances de l'infraction et de la personnalité de son auteur », afin d’assurer la conformité de la réforme à la Constitution.

Croisement de données entre administrations (Pôle emploi, fisc, CAF...)

Alors que le Premier ministre avait annoncé vouloir recourir davantage au « data mining », histoire de mieux traquer les fraudeurs, le législateur a sans grande surprise avalisé les demandes de l’exécutif en la matière.

L’inspection du travail, l’URSSAF et la Caisse de la mutualité sociale agricole pourront ainsi consulter les bases FICOBA (fichier national des comptes bancaires et assimilés), FICOVIE (fichier des contrats d’assurance vie), BNDP (base nationale des données patrimoniales), PATRIM (traitement automatique pour estimer un bien), etc. L’idée ? Partager les informations afin de mieux débusquer les montages frauduleux, parfois transnationaux et commis en bande organisée.

Au fil des débats, l’exécutif a même obtenu une ouverture supplémentaire des vannes à des fins notamment de lutte contre « la fraude aux prestations sociales ». Objectif affiché : renforcer les « prérogatives des agents de contrôle de la CNAM, de la CNAV, de la CNAF, de la CCMSA et de Pôle emploi en leur octroyant un accès direct aux informations contenues dans FICOVIE, BNDP et PATRIM ».

Les contrôleurs de la Sécurité sociale, des Allocations familiales, de Pôle emploi ou de l’Assurance vieillesse devraient ainsi pouvoir aller vérifier plus facilement si un bénéficiaire d’aides soumises à conditions n’a pas dissimulé certaines informations (qu’il est propriétaire par exemple). Le secret fiscal ne pourra bien évidemment plus prévaloir.

Un droit de communication davantage encadré

Dans un proche registre, le projet de loi vient poser un nouveau cadre au « droit de communication » octroyé aux agents des douanes et du fisc (notamment en matière de données de connexion).

Afin de se plier à la jurisprudence du Conseil constitutionnel et de la Cour de justice de l’Union européenne, le législateur a assorti ce régime de nouvelles garanties. À compter du 1er janvier 2019, l’exercice du droit de communication sera ainsi limité à la constatation des infractions d’une certaine gravité, après autorisation du procureur de la République. Ce dernier se verra remettre un procès-verbal de constat, transmis d’ailleurs aux opérateurs et prestataires.

Des dispositions similaires été introduites afin que l’Autorité des marchés financiers puisse elle aussi se faire communiquer des données détenues par les opérateurs et FAI, dans le cadre de ses procédures pour abus de marché. L’institution devra dans ce cadre obtenir une autorisation préalable de la part d’un « contrôleur des demandes de données de connexion » (un magistrat qui sera élu pour une durée de quatre ans).

Renforcement de l'arsenal contre les « logiciels permissifs »

Le texte porté par Gérald Darmanin vient enfin durcir l’arsenal législatif à l’encontre des logiciels dits permissifs, c'est-à-dire conçus pour permettre et dissimuler la fraude.

Les agents des douanes pourront par exemple demander à se faire communiquer par les éditeurs, concepteurs, distributeurs ou toutes personnes « interv[enant] techniquement » sur les fonctionnalités de logiciels de gestion, de comptabilité ou de systèmes de caisse, le code source, les données, traitements et la documentation rattachés à ces programmes (à l’image de ce qui prévaut aujourd’hui pour l’administration fiscale).

Ces éléments devront même être « conservés jusqu’à l’expiration de la troisième année suivant celle au cours de laquelle le logiciel ou le système de caisse a cessé d’être diffusé ».

Des amendes pouvant atteindre 15 % du chiffre d'affaires sont en outre prévues pour les sociétés qui mettraient à la disposition des logiciels spécialement conçus pour frauder.

Commentaires (19)

#1

J’ai une remarque naïve ; Quelle serait la conséquence de faire comme toute acte de vente faite au travers de ce ces plateformes soit soumis à la TVA ?

Exemple : si un particulier loue un bien pour 200€ la plate forme applique la TVA à 20% sur le prix hors commission : c’est à dire :

Le loueur lance une annonce à 200€ la plateforme affiche 220€.

une fois la transaction faite 20 de TVA 200€ (mois la commission de la plateforme si il y en a une) pour le loueur.

Si le particulier estime qu’il y a eu trop perçu de l’administration à lui de faire la démarche en n’en faisant la déclaration sur celle de ses revenues.

Pour l’administration c’est plus simple, cela semble plus complexe mais pas forcement pour les petites sommes (pour les vrai loueurs occasionnels) la dif. ne doit pas être énorme et pour les autres ça les obligera à réfléchir à leur status et à réellement faire leurs déclarations ou bien se déclarer en tant que professionnel.

Suis-je trop simpliste ?

#2

Un petit pas contre la fraude fiscale…

#3

#4

J’espère qu’ils vont aussi en profiter pour lutter contre la fraude fiscale commise par AirBnb, Uber, eBay,…

#5

La fraude fiscale n’est pas commise par ces derniers mais par les loueurs, conducteurs, vendeurs qui profitent de ces services sans payer à l’état, les assurances, les organismes, etc… leur dû.

#6

Les vrais fraudeurs ou les spécialistes de l’optimisation légale (possible parce que les pro de la fonction publique qui élaborent les lois sont des amateurs par rapport aux équipes privées) ?

#7

je deteste cette dictature française

#8

#9

Si on vous donne le choix (nationalité offerte sans contrepartie) , où iriez-vous ?

#10

à un moment “faut OSER appeler : un chat…UN CHAT” !

“faudrait, p’te, arrêter de nous prendre………………..” !

( manque à gagner)

#11

#12

#13

Xavier je dois pas avoir les yeux en face des trous mais je trouve pas le texte adopté hier dans l’article. Comme j’ai une plateforme en ligne (pour faire branché les doigts dans la prise, on va dire marketplace) permettant de “vendre” des prestations de services de formation, je cherche si même une association Loi 1901 doit devenir un collabo de Bercy ^^

#14

Pardon, voici un lien : http://www.assemblee-nationale.fr/15/ta/tap0182.pdf

Et j’y rajoute dans l’article.

#15

#16

Mon idée naïve était de faire comme si tout le monde était pro. Comme cela tout le monde sait d’avance combien l’état va lui prendre sans à avoir à faire d’innombrable calcule.

Va vision (pt être simpliste) est que contrairement à la vente de qqch en occasion la location est une vrai activité commercial car la personne (physique ou moral) veux multiplier les opérations (ou sinon il vendrait son bien )

#17

Autant pour moi, je n’avais pas conscience des seuils d’activités.

#18

L’épouvantail dénommé “GAFAM” qui ne veut rien dire n’est pas le seul à pratiquer l’optimisation fiscale.

Plusieurs groupes bien Européens d’origine profitent des pays à fiscalité avantageuse internes à l’Union.

Comme FCA par exemple qui est immatriculé aux Pays Bays.

Pays Bas qui se font engueuler par l’UE à cause de leur régime discriminant vis à vis des multinationales.

Mais aussi l’Irlande par exemple.

#19

Total, Michelin, Airbus etc. aussi . Sauf si ça ne vous dérange que lorsqu’il s’agit des entreprises des méchants étrangers qui sont forcément trop trop méchants