Altice a annoncé vouloir souscrire à un nouvel emprunt afin de rembourser une partie de ses dettes existantes. Une opération plutôt classique qui permet de jeter un œil aiguisé sur les résultats de la branche « internationale » de l'opérateur.

Régulièrement, Altice tente de remettre à plat une partie de son imposante dette – environ 50 milliards d'euros. Celle-ci ayant été majoritairement souscrite lors de rachats reposant sur le principe du LBO (ou achat à effet de levier), les taux d'intérêts de ses différentes tranches sont en général très élevés. L'entreprise a donc tout intérêt à la refinancer, petit à petit, avec des conditions plus favorables.

Cette fois-ci, c'est Altice International, la filiale regroupant les activités de l'opérateur au Portugal, en Israël, en République Dominicaine et en Outre-mer qui cherche à emprunter la bagatelle d'environ 1 067 millions d'euros, à des fins de refinancement. Une opération détaillée, dans un épais document de 173 pages, dont nous avons extrait la mœlle.

Altice International montre patte blanche

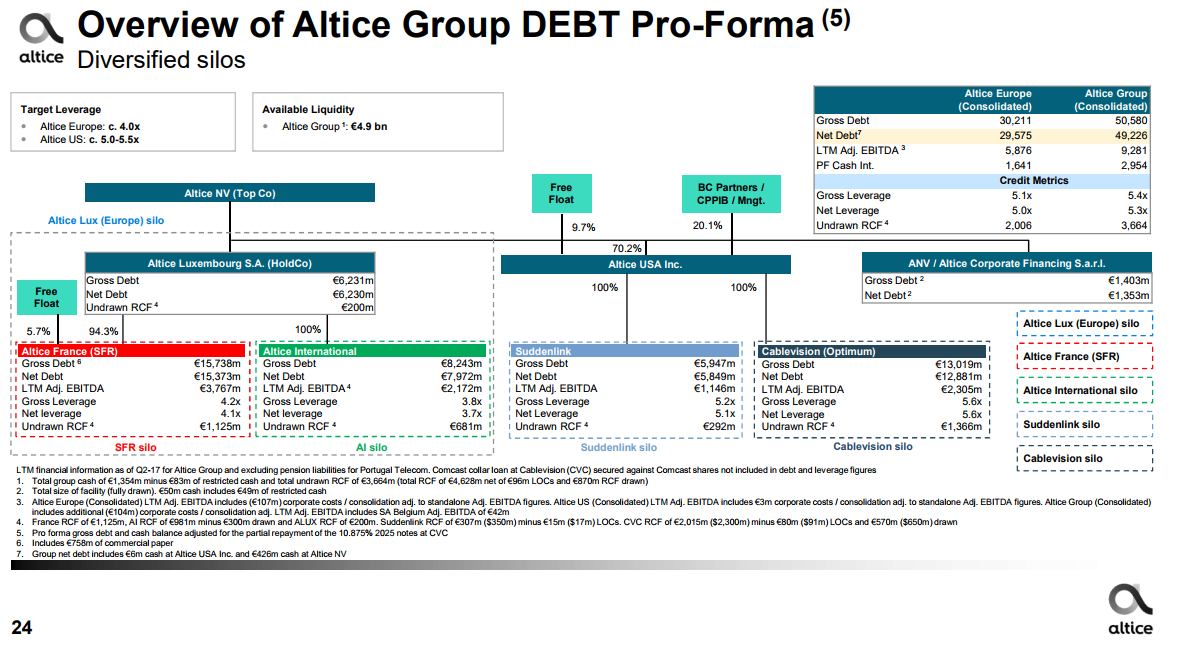

Avant toute chose, il faut d'abord revenir sur l'organigramme interne d'Altice, et plus particulièrement sur celui de sa dette.

Altice organise sa dette selon plusieurs « Silos », qui correspondent à chacune de ses filiales. Altice France (SFR) supporte par exemple une dette brute de 15,7 milliards d'euros, Altice International 8,2 milliards d'euros, tandis que la holding luxembourgeoise affiche un passif de 6,2 milliards d'euros. L'opération du jour concerne le silo Altice International, encadré en vert sur l'organigramme ci-dessus.

Les nouveaux emprunts seront souscrits par Altice Finco, une filiale d'Altice International qui porte déjà à elle seule un total de 1 035 millions de dollars de dettes, réparties comme suit :

- 250 millions de dollars à 9 % jusqu'en 2023

- 400 millions de dollars à 8,5 % jusqu'en 2024

- 385 millions de dollars à 7,5 % jusqu'en 2025

Mais les 1 067 millions d'euros empruntés par Altice Finco (300 millions d'euros + 900 millions de dollars) n'ont pas vocation à couvrir l'une de ces lignes, affichant pourtant un fort taux d'intérêt. Ces fonds iront dans une autre ouverte en décembre 2013 et remboursable avant janvier 2022 pour 350 millions d'euros avec un taux variable.

Pour ce qui est des 717 millions d'euros excédentaires, Altice ne précise pas pour le moment à quelles fins ils seront utilisés. La logique voudrait que le reste soit également employé pour recouvrir d'autres lignes de crédit aux taux élevés afin de réduire le poids de la dette, mais ce point n'est pas encore confirmé.

Les affaires marchent pour Altice

L'ouverture de cette nouvelle ligne de crédit est également l'occasion pour Altice de refaire un point d'étape précis sur la santé financière de sa filiale Altice International, dont les chiffres sont peu mis en avant lors des présentations de résultats de l'entreprise.

Pourtant cette branche connaît des résultats satisfaisants, avec des revenus en nette hausse, passant de 3,5 milliards d'euros en 2015 à 4,5 milliards d'euros sur 2016. Si l'on zoome sur les six premiers mois de 2017, on y voit encore des revenus en franche progression par rapport à 2016 (2,64 milliards d'euros contre 2,26 milliards). Les pertes nettes se sont également réduites entre 2015 (401 millions d'euros) et 2016 (243 millions d'euros), ce malgré l'explosion du coût de la dette, passé de 481 millions d'euros à 654 millions.

Dans le détail, on peut observer que l'EBITDA est en progression dans l'ensemble des territoires où Altice International opère. Le plus gros morceau se trouve du côté du Portugal, grâce à l'opérateur MEO. Celui-ci affichait un EBITDA de 640 millions d'euros en 2015, qui est grimpé à près de 1,1 milliard d'euros en 2016. En Israël, la stabilité est de mise avec 431 millions d'euros sur 2016, tandis qu'en République Dominicaine, on note une croissance de 4 % à 375 millions d'euros.

La fuite des clients, une constante internationale

Si, en France, la courbe de recrutement de SFR est toujours sur une phase descendante, on observe des situations assez proches chez Altice International.

Au Portugal par exemple, sur les douze derniers mois, Altice a recruté 114 000 nouveaux abonnés à son réseau câble/fibre sur un total de 542 000. Un score encourageant, mais en un an, 127 000 clients ADSL sont également allés voir ailleurs. Un statu quo qui reste profitable à l'opérateur, l'ARPU et la rentabilité étant plus élevée sur son réseau fibre, ce qui se remarque dans ses résultats financiers. Sur le terrain du mobile, ce sont 43 000 clients forfait qui se sont ajoutés en un an au cheptel de MEO, mais 162 000 ont quitté ses offres prépayées.

En République Dominicaine, le constat est du même genre, avec une stabilité du nombre de clients pour les forfaits mobiles (-3 000 sur un an) mais un exode massif de clients prépayés (-313 000 sur un an). Même chanson en Israël, avec même un recul inédit du nombre d'abonnés « fibre » (-13 000 en un an).

Dans les territoires ultra marins, Altice semble toutefois tirer son épingle du jeu, avec 1 000 clients câble/fibre et 13 000 clients mobiles glanés en l'espace d'un an. Mention spéciale à l'ARPU, très élevé dans ces territoires (63,8 euros pour la fibre, 32,5 euros sur le mobile), qui rappelle qu'en France, les opérateurs n'ont pas exporté leur guerre des prix dans toutes les régions.

Commentaires (30)

#1

Ils empruntent quand même très cher !

" />

" />

Ce doit être représentatif du risque à leur prêter.

Donc, même si ces taux me font un peut rêver, je passe mon tour.

#2

En même temps c’est très facile à financer : je viens de résilier, ma 1e lettre (LRAR évidemment) n’a pas été prise en compte, ma résiliation n’a eue lieue qu’à la 2e, mais à la date de réception. Depuis je les appelle pour qu’ils changent ça (2 mois dans le baba quand même) et ils persistent à me dire on vous rappelle sous 48h. J’ai donc dû saisir le médiateur des télécoms. À ce rythme là le flouz doit rentrer facilement, tout comme le mécontentement, mais d’ici à ce qu’il y ait assez de gens qui ne soient plus prêts à faire confiance à SFR, soit tout sera revendu, soit la tactique aura évolué…

#3

#4

Jamais rien compris à ces histoires de refinancement de dettes.

Le jour où les banques refusent de prêter, tout s’écroule ?

#5

ça vaut le coup de leur prêter de l’argent vu les taux. J’aimerai bien acheter de la dette SFR, ça peut être très rentable à court terme et moyen terme.

#6

J’avais déjà révoqué en tout premier lieu, je connais les pratiques de SFR " />

" />

#7

Comme je le disais dans le premier commentaire, vu le taux, ça doit être risqué de leur prêter. Il vaut mieux passer son tour. C’est à peu près le taux auquel la Grèce emprunte à 10 ans. La France, c’est 0,8 % en ce moment pour 10 ans.

#8

Oui, sauf si c’est “too big to fail” et dans ce cas c’est l’Etat qui paye.

Après parfois c’est juste un moyen d’y gagner sur les intérêts et dans ce cas, en cas de refus, ça change rien à la situation en cours.

De plus je pense qu’avant de se lancer dans un refinancement, ils doivent surement vérifier que c’est possible donc ça évite le mauvais coup de pub et l’échec du refinancement.

J’me demande quand même si on peut pas comparer ça à une pyramide de Ponzi au bout d’un moment ?

#9

#10

C’est un peu ça. Plusieurs exemples : Vivendi Universal, France Telecom et Eurotunnel. La première a vendu la plupart de ses filiales pour se concentrer dans les secteurs des médias, de la publicité, de la production musicale et de la billeterie (depuis elle a réinvesti notamment dans le jeu vidéo). La deuxième a vendu toutes ses filiales dans le e-commerce et ses filiales partout dans le Monde pour ne garder que les activités de son coeur de métier en Europe et en Afrique. La troisième avait le soutien des États français et britannique pour garantir l’exploitation du tunnel, de l’Eurostar et de ses navettes. Dans le cas d’Eurotunnel, les actionnaires du début ont, pour ainsi dire, tout perdu.

#11

Holà, Altice et son directeur passe son temps à se financer avec de la dette. Au vu du départ des clients, je ne crois absolument pas à sa stratégie. Sa seule stratégie, c’est j’ai des actifs, je les mets dans la balance pour acheter encore toujours plus gros à crédit. Et je saigne un max.

#12

#13

« J’me demande quand même si on peut pas comparer ça à une pyramide de Ponzi au bout d’un moment ? »

Pour ça, il faudrait que Altice et ses filiales trouvent une nouvelle banque à escroquer à chaque fois qu’il y a une échéance à rembourser (le principe de la pyramide: les nouveaux prêteurs paient les intérêts dus aux anciens prêteurs, jusqu’à ce qu’il n’y ait plus assez de nouveaux prêteurs).

Or ici, il s’agit de re-financement et de re-négociation de dettes aux mêmes banques qui ont déjà des affaires en cours avec Altice et ses filiales. Bien sûr, ça ne veut pas dire que ces banques n’auront pas à subir des pertes sèches suite à leur relation avec Altice, mais ce sont les risques naturels du métier de prêteur.

#14

C’est un peu comme du rachat de credits pour le particulier mais en un peu plus complexe. On va toujours là où l’herbe est plus verte…

Rien de choquant à mon sens.

#15

#16

Les rachats de M. Drahi ne sont que de la dette depuis le début, je ne suis pas tout à fait d’accord avec toi. Ce type est une sangsue.

#17

Tout l’enjeux avec un emprunt est de s’assurer de gagner plus d’argent avec ce que le prêt a permis d’acheter que sans cette chose achetée. Car il faudra continuer à payer ses charges habituelles, et en plus, la charge de la nouvelle dette.

Pour le moment P Drahi et Altice s’en sortent encore très bien et on peut supposer qu’ils rembourseront leurs dettes (car Altice est très rentable). Ceci-dit, rien ne dit non plus qu’il n’y aura pas d’accroc dans le plan de P Drahi.

#18

La consideration du client d’Altice est discutable mais les chiffres montrés ici indiquent que sa stratégie financière est pour l’heure plutôt “tranquille” :

Si toutes les lignes de crédit sont inférieures à 10% avec un EBITDA (en gros la marge avant impots, interêts, et autres charges financières) dans les 19%.

Si on considère que les impots devraient être dans le pire des cas dans les 25-33% (mais je serais très étinné que quelques montages n’en fassent pas disparaître une partie) de l’ EBITDA, ça laisse une marge conséquente pour investir.

Le ratio capital/dette est affiché à environ 5, sachant que c’est presque le même que celui entre le capital et l’EBITDA taxes et charges financières exclues la dette pourrait être remboursée en 5 ans.

Je crains par contre, dans une métaphore un peu club med, qu’il vaille mieux être GO que GE ou GM (ou GF si on rajoute les fournisseurs) dans ce schéma, car au vu des news successives, les 2-3 derniers groupes ne semblent pas être à la fête …

#19

#20

Malheureusement je pense que s’il existe un médiateur des télécoms, ça n’est pas par hasard. Chez Free il y a 1 an, résiliation actée 1 mois plus tard après des gros problèmes sur ma ligne et une demande de remboursement qu’on m’a certifié aboutir et pour laquelle aucune trace n’existait lors d’un appel ultérieur… Un ami a eu des frais pour matériel non rendu chez bouygues alors que tout avait été rendu. La seule boîte dans laquelle j’entends pas de problème (attention je ne doute pas qu’il y en ait) c’est orange, mais les tarifs sont tellement élevés de base que c’est quand même plus facile. Du coup je suis prêt à parier que je retournerai chez sfr ou free un jour malgré les gros soucis qu’ils m’ont causé…

#21

#22

#23

#24

#25

Il n’a pas dit avoir été prélevé, juste qu’ils n’ont pas pris en compte la première résiliation en LRAC.

Par contre si quelqu’un avait résilié sans avoir révoqué l’autorisation, lui aurait été prélevé.

#26

#27

Cette boite a des clients:

-qui ont une meilleur couverture mobile là ou ils en ont besoin (aucun opérateur n’étant parfait partout)

et tous les utilisateurs n’ont pas de mauvaises expériences non plus, ou en ont eu chez d’autres qui leur font dire qu’ils n’y gagneront pas grand chose à changer.

tout ça ne change rien au fait que Drahi prend de gros risques avec la boîte et qu’il s’en fout personnellement, vu que son avenir est quand même assuré quoi qu’il fasse…

#28

Je reçois des lettres de relance pour des factures impayées très cher. Et bientôt ça passera par des boîtes externes j’imagine, qui se fichent totalement des problèmes que tu as avec leur client. D’où le médiateur des télécoms dont j’attends la réponse

#29

Appel de SFR à l’instant pour me dire qu’ils n’ont jamais reçue la 1e lettre de résiliation alors qu’au début ils me disaient d’attendre qu’elle soit traitée ^^. Voilà….

#30

je parlais en général, par pour le cas spécifique d’SFR :)

Après Altice c’est 30000 personnes (pour combien en Fr ?) , et ça commence à être significatif.