Roku a publié hier les documents préliminaires indispensables à son introduction en bourse. Le fabricant de lecteurs multimédia espère ainsi collecter un peu plus de 100 millions de dollars, tandis que ses actionnaires actuels espèrent aussi récupérer quelques dizaines de millions.

Si le lancement des boîtiers multimédia Roku n'a pas spécialement fait grand bruit en France, la gamme du fabricant connait un certain succès aux États-Unis où elle fait la joie des cord-cutters, ces abonnés des câblo-opérateurs qui délaissent les packs de chaînes câblées. Ils permettent en outre de diffuser du contenu issu d'un smartphone, à la façon d'un Chromecast ou d'une Apple TV, ou encore pour certains modèles de profiter de quelques jeux.

Malgré la concurrence des Amazon Fire TV, Apple TV et autres SHIELD de chez NVIDIA, la marque gagne du terrain sur la plupart de ses concurrents. Selon une étude relayée le mois dernier par The Verge, 37 % des foyers américains équipés d'au moins un lecteur multimédia ont un Roku, une part en augmentation de 5 points sur un an, tout comme Amazon, passé de 16 % en 2016 à 24 % en 2017. Le grand perdant s'appelle Apple, avec un boîtier TV qui compte pour 15 % du parc étudié, contre 19 % un an plus tôt.

Roku compte donc profiter de cette dynamique très positive pour faire son grand plongeon en bourse. L'opération reste prudente, la marque ne souhaitant visiblement pas se lancer dans une introduction de grande envergure avec des sommes pharaoniques. Mais avant de parler de ces chiffres-là, jetons d'abord un œil au bilan de santé de Roku, diffusé par le régulateur boursier américain.

Une croissance vigoureuse et des pertes contenues

Mettons directement fin au suspense. Comme beaucoup d'entreprises du numérique au moment de leur introduction en bourse, Roku n'a pas atteint l'équilibre, mais il n'est pas pour autant question de pertes titanesques (ou Twitteresques).

En 2015, il était ainsi question 40,6 millions de dollars de pertes nettes, pour un chiffre d'affaires de 319,9 millions de dollars, un niveau tout à fait admissible. En 2016, les pertes se sont maintenues à 42,8 millions de dollars, pendant que les revenus progressaient de 24,6 % pour atteindre 398,6 millions de dollars. L'EBITDA est quant à lui négatif, mais stable d'une année sur l'autre à environ 29,8 millions de dollars.

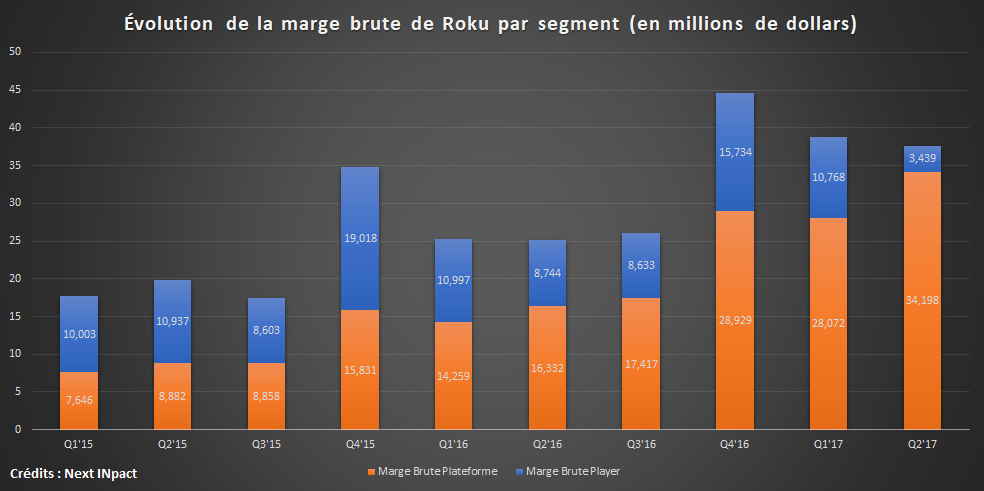

La plateforme comme relai de croissance, et de rentabilité

Il apparaît clairement sur les graphes ci-dessus que les ventes d'appareils (Player) sont relativement stables, avec des pics notables au moment des fêtes de fin d'année, pour des raisons évidentes. La croissance provient donc en grande partie de la « plateforme » de Roku, une appellation sous laquelle on retrouve en fait la distribution de contenus payants.

En 2015, la plateforme avait généré 49,9 millions de dollars du chiffre d'affaires de Roku, soit 15,6 % du total. Un an plus tard, cette part augmentait à 26,3 % avec 104,7 millions de dollars de revenus. Sur les six premiers mois de 2017 ce sont plus de 40 % des revenus de l'entreprise qui proviennent de sa plateforme, avec 88,4 millions de dollars.

Cette augmentation de la part du contenu dans les revenus est une bonne nouvelle pour Roku, puisque cette activité est également la plus rentable. C'est simple, depuis début 2016 c'est elle qui génère la majeure partie de la marge brute de l'entreprise, et à chaque trimestre, son importance augmente. De quoi permettre à la société de grapiller moins de marge sur son matériel, dont les prix ont reculé depuis quelques mois, d'abord sur le haut de gamme, puis sur son produit d'appel, le Stick.

L'audience progresse rapidement

Si les contenus deviennent la principale source de bénéfices de Roku, il est primordial que l'entreprise attire de plus en plus de clients ou qu'elle s'arrange pour qu'ils en consomment une quantité croissante. Pour l'instant, Roku parvient à jouer avec succès sur ces deux leviers.

Depuis janvier 2015, le fabricant a enregistré une hausse de 121 % du nombre de comptes actifs au moins une fois par mois sur sa plateforme, passé de 6,8 millions à 15,1 millions. Pendant ce temps, le nombre d'heures de contenu regardé chaque trimestre a progressé de 188 % sur la même période. En clair, début 2015, un utilisateur regardait en moyenne 176,7 heures de contenu par trimestre, fin juin 2017, ce chiffre est passé à 230,2 heures.

Parallèlement, le revenu moyen par utilisateur (ARPU) a progressé dans le même ordre de grandeur. Début 2015, chaque utilisateur générait en moyenne 5,40 dollars de revenus, aujourd'hui ce sont 11,22 dollars par tête qui tombent dans les caisses de Roku.

108 à 126 millions de dollars pour commencer

Fort de ce constat général, la direction de Roku a décidé de faire le grand saut en préparant son introduction en bourse. Il s'agit pour l'entreprise d'un bon moyen de refaire gonfler sa trésorerie, qui s'est lentement érodée du fait de ses pertes encore récurrentes. Elle atteignait 34,6 millions de dollars fin 2016 contre 75,7 millions fin 2015.

Au total, 15,668 millions d'actions seront mises en vente à un prix unitaire compris pour l'instant entre 12 et 14 dollars. Cependant, sur ce total seulement 9 millions d'actions seront nouvellement émises par Roku. Les 6,668 millions restants étant des actions déjà existantes appartenant aux actionnaires actuels de l'entreprise. Au total, Roku devrait donc dégager entre 108 et 126 millions de dollars, contre de 80 à 94 millions de dollars pour les investisseurs.

En cas de demande plus forte que prévu, une réserve de 2,350 millions d'actions à vendre a été constituée. Parmi elles, 1,35 million seront directement émises par Roku, et 1 million de plus proviendront des investisseurs déjà présents au capital.

Les fondateurs de la marque ont toutefois pris leurs précautions. Si les nouveaux entrants disposeront d'environ 16,5 % du capital, les fondateurs et premiers investisseurs eux, conserveront entre 97 et 98 % des droits de vote de la société. Leurs actions disposent en effet d'un statut préférentiel, donnant le droit à 10 voix. La valorisation de l'entreprise, elle, pourrait atteindre 1,3 milliard de dollars.

Commentaires (10)

#1

@Kevin : Tu as mis plein gaz jusqu’à la fin de l’article ? " />

" />

#2

(Dois-je y voir une subtile référence au SAV d’hier ? " />)

" />)

#3

A peine ! " />

" />

" />

" />

Et pour l’instant, je suis bien parti pour gagner.

#4

Lièvre tortue, tout ça tout ça " />

" />

" />

" />

#5

Ils font quand même un peu un bide en France, non ?

#6

En France on a les box qui font grosso modo les mêmes usages.

Aux US pour la TV ils utilisent beaucoup le câble, avec des abonnements à plus de 100$.

#7

Le pourquoi je le connais un peu.

Simplement, Roku a été discrètement lancé il y a quelques temps (années?) en France. Depuis, aucune nouvelle..

#8

A priori il n’y a pas grand chose comme contenus en France. Arte, France24, 2 chaines allemandes, 2 pour gamins, une indienne… Tout le reste semble être du streaming (gratuit pour YT, payant pour tout le reste).

#9

Roku marche pas trop mal au Royaume-Uni aussi. Quasiment toutes les chaines y ont leur service de vidéo à la demande, et les boitiers NowTV (service OTT sans contrat de Sky) sont basés dessus.

Sur ces marchés (US et UK), c’est un peu “si t’as pas ton appli Roku, alors t’as raté ta stratégie numérique”.

#10