C'est maintenant à Alphabet, maison-mère de Google, de jouer cartes sur table en présentant ses résultats du deuxième trimestre. La croissance est toujours au rendez-vous, mais l'amende infligée au géant américain par la Commission Européenne pèse lourd dans les comptes.

Certains pouvaient penser qu'avec la crise que traverse actuellement YouTube sur le marché publicitaire, Alphabet trinquerait au deuxième trimestre. Si de nombreux youtubeurs ont vu leurs revenus issus des réclames vidéo chuter drastiquement, Google dans son ensemble se porte plus que bien.

Une amende impressionnante, qui ne fait pas si mal

Le chiffre d'affaires d'Alphabet atteint en effet 26,010 milliards de dollars, soit une croissance de 21 % par rapport aux 21,500 milliards enregistrés un an plus tôt. À taux de change constants, la hausse atteint même 23 %. Une progression dont bon nombre d'entreprises aimeraient certainement pouvoir se vanter.

Le bénéfice opérationnel du géant américain est quant à lui en net recul, à 4,132 milliards de dollars, contre 5,968 milliards un an plus tôt. Ici, un seul coupable aux yeux de Mountain View : l'amende record de 2,44 milliards d'euros, (soit environ 2,7 milliards de dollars) qui lui a été infligée par la Commission Européenne. Sans elle, le bénéfice opérationnel aurait atteint 6,868 milliards de dollars, en hausse de 15 % sur un an.

Même scénario concernant le bénéfice net. Sur le deuxième trimestre, il s'établit à 3,524 milliards de dollars, contre 4,877 milliards un an plus tôt. Hors impact de l'amende, le résultat net aurait atteint 6,260 milliards de dollars.

Google reste roi

Bien évidemment et sans aucune surprise, c'est Google qui représente l'écrasante majorité des revenus du conglomérat Alphabet, principalement grâce à la publicité.

Les revenus publicitaires sur les sites appartenant à Google ont ainsi représenté 18,425 milliards de dollars au dernier trimestre, contre 15,400 milliards un an plus tôt (+19,6 %). Les sites affiliés au géant américain via sa régie publicitaire ont quant à eux généré 4,247 milliards de dollars, contre 3,743 milliards l'an dernier (+13,5 %).

Les autres revenus de Google, tirés notamment d'Android, de ses boutiques d'application et autres services divers et variés (Google Drive, Google Music...) progressent également. Ils se sont élevés à 3,090 milliards de dollars, contre 2,172 milliards l'an dernier, soit une croissance annuelle de 42 %.

Restent enfin les « Others Bets », toutes les initiatives de l'entreprise qui pour l'heure réclament beaucoup d'investissement et dont les revenus sont encore balbutiants. Parmi eux, on compte notamment Google Fiber, Waymo ou Calico. Leurs revenus ont atteint 248 millions de dollars sur les trois derniers mois, contre 185 millions l'an dernier (+34 %). Cette progression n'est toutefois pas suffisante pour entièrement compenser les dépenses engagées dans ces projets. Leurs pertes opérationnelles atteignent en effet encore 772 millions de dollars au deuxième trimestre, ce qui reste mieux que les 855 millions enregistrés l'an dernier.

Des coûts d'acquisition de trafic qui grimpent

Un point a particulièrement inquiété les investisseurs : la hausse des coûts d'acquisition de trafic pour Google, qui nuisent quelque peu à sa rentabilité.

Pour les sites partenaires de Google, la note s'est élevée à un peu plus de 3 milliards de dollars, soit 72 % des revenus qui ont été collectés grâce à eux (+2 points sur un an). Pour les sites appartenant à Google, le taux est passé de 9 à 11 % des revenus engendrés, ce qui amène la facture finale à 2,049 milliards de dollars, contre 1,352 milliards un an plus tôt.

Le tout avec un coût par clic qui s'est réduit de 6 % sur un an, alors qu'il fondait de 23 % l'an dernier. Des signes qui laissent entrevoir aux investisseurs que la rentabilité du géant du net pourrait quelque peu souffrir dans les prochains trimestres, bien qu'elle reste très confortable.

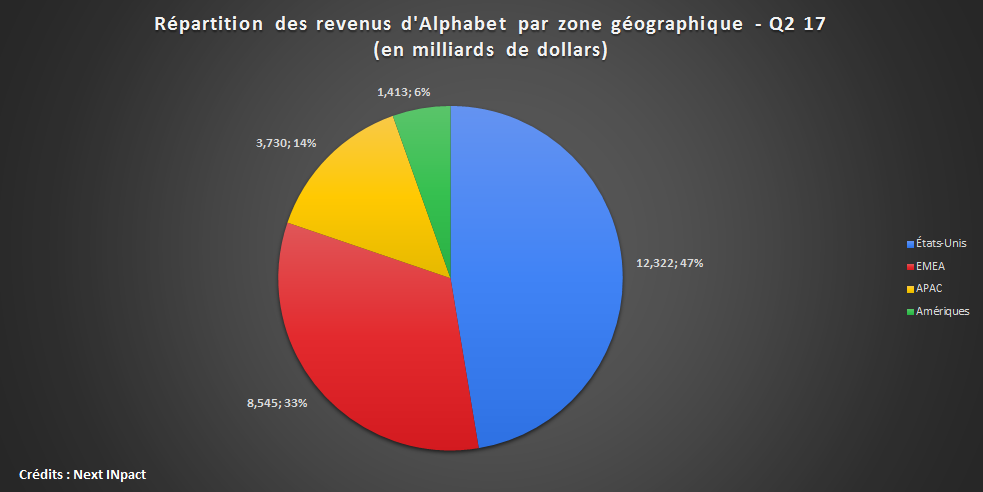

America first

Alphabet a également partagé quelques chiffres sur la répartition de ses revenus par zone géographique, ainsi que leur croissance respective. Sans grande surprise, les États-Unis restent le premier marché du géant de Mountain View, et compte pour 47 % de son chiffre d'affaires du 2e trimestre. Alphabet y enregistre une croissance annuelle de 23 %.

Sur la deuxième marche du podium on retrouve la zone EMEA (Europe, Moyen-Orient, Afrique), qui compte pour un tiers du chiffre d'affaires, avec une croissance annuelle de 14 % seulement (21 % à taux de change constants). Les 20 % restants sont partagés entre l'APAC (Asie-Pacifique), qui connait une croissance de 28 % sur un an, et du continent américain (hors États-Unis), où la progression sur un an atteint 31 %.

94 milliards, et des poussières

Dernier point rapide sur les réserves financières d'Alphabet. Trimestre après trimestre, elles continuent de grandir, à un rythme plutôt soutenu. Le géant de Mountain View disposait à fin décembre de 86,333 milliards de dollars de liquidités disponibles, il est aujourd'hui question de 94,713 milliards de dollars. Une coquette somme. La dette brute du groupe s'élève quant à elle à 3,955 milliards de dollars, une paille.

En bourse, le cours d'Alphabet redescend de 2,6 % dans les échanges qui précèdent l'ouverture des marchés aujourd'hui, ce alors qu'il avait franchi brièvement la barre des 1 000 dollars en séance hier. Alphabet est aujourd'hui valorisée à environ 666,6 milliards de dollars, soit 24 % de mieux depuis début janvier, ou encore 29 % de mieux qu'il y a un an.

Commentaires (24)

#1

Petite question, si l’un de vous saura répondre : pourquoi conserver une dette avec un telle trésorerie ?

Je me doute que c’est un montage financier et qu’il y a un intérêt à cela, vu que beaucoup de multinationales, ou autres grosses entreprises, y font appel.

Mais je me pose tout de même la question :)

#2

probablement parce que les taux d’intérêt sont bas…

#3

Si la dette ne coûte pas cher s’pas forcément un problème.

Ca peut également être une dette souscrite par une filiale locale pour ses besoins de trésorerie, sans qu’elle ait besoin de faire rapatrier des fonds chez elle et de payer des impôts dessus.

#4

Selon les taux. Par exemple, pour Apple, il est plus intéressant de prendre un crédit au USA avec des taux beaucoup plus bas pour le crédit (je ne connais pas le taux de crédit) que de rapatrié son argent depuis les paradis fiscaux vers les USA (avec une taxe de 30% je crois actuellement. ^^) pour payer son fonctionnement ou ses divers investissement.

C’est la même pour Google je pense.

#5

ça fait un bel interressement, avec surment un abondement sympa :P

#6

666 milliards de valorisation. Tout est dit.

#7

#8

Il faut payer le crédit à un moment, donc rapatrier de l’argent et payer des taxes.

Même si ils payent les crédits par d’autres crédits, ça ne fait que repousser ce besoin de rapatrier de l’argent.

#9

#10

Si 3 6 est le chiffre de la Bête, c’est quoi 4 6 : Ultimate Beast " />

" />

#11

Bah il le paies avec l’argent réalisé par la branche américaine qui ne paies donc pas de taxe de rapatriement comme l’argent est généré sur place. Du coup, quand il y a des dépenses importante, ils prennent un crédit qu’ils remboursent sur de nombreuse année avec un taux largement plus bas que s’il avait rappatrié leur argent, perdu 30% de cette somme et payé eux même.

#12

#13

Bas ce trésor servira le jour ou la conjoncture économique de la boite sera mauvaise et servira à payer les employés pour éviter de devoir licencier en masse !… A pardon, on me glisse dans l’oreillette que non pas du tout, on préférera virer tous le monde, plus rentable…

#14

C’est surtout que les GAFA attendent qu’un président américain décide de supprimer ou diminuer la taxe pour rappatrier leur magot.

En attendant, c’est plus intéressant d’emprunter avec un taux bas.

#15

En fait, 4 milliards de \( de dettes pour Google, c'est comme prêt à la consommation de 4000 \) pour un Nord-Américain moyen qui aurait de l’épargne réservée aux études universitaires de ses enfants.

#16

Elle fait quand même mal l’amende de l’UE

#17

#18

c’est très juste.

Mais c’est déjà une très grande avancée juridique de pouvoir infliger des sanctions aussi impactantes sur la compabilité d’un groupe aussi gros financièrement. D’autant que là l’amende est tangible.

#19

#20

Il y a certains présidents américain qui suppriment ou diminue cette taxe de 30%, momentanément, pour faire rentrer de l’argent au USA. Ca peut valoir le coût d’attendre !

Cet argent est aussi disponible pour acheter une entreprise (en euros par exemple), en évitant les 30% de taxes.

#21

Je l’ai déjà posté précédemment mais il faudrait un taux d’imposition inversement proportionnel à la masse salariale dans un pays donné. Ainsi, une société (TPE, PME, SA, Multinationale, …) ayant du personnel dans un pays X et participant ainsi à son économie “locale” en employant du personnel du même pays (et payant les cotisations afférentes) verrait son taux d’imposition baisser. Si seulement tous les pays parvenaient à un accord au lieu de tirer la couverture …

#22

effectivement, tant qu’ils sont en position dominante sur les moteurs de recherche, ils ne peuvent plus se permettre ce qu’ils ont fait au risque de se faire sanctionner encore plus fermement.

Mais si avant la procédure l’abus constaté a réussi à capter des clients et à les rendre captifs de google shopping, le jeu peut en valoir la chandelle.

Dans l’idée, c’est un peu similaire à ce qu’a fait apple avec les ipod/iphones (eux par contre n’étaient pas en position dominante, c’était donc légal) : on utilise les baladeurs/smartphones pour que les utilisateurs installent itunes. Quand ils voudront acheter de la musique, ils iront facilement par flemme ou parce qu’ils savent plus ou moins comment ça marche sur itunes, ce qui renforce la position d’apple sur le marché de la musique dématérialisée: ça fait un effet de levier.

Si suffisamment de clients se sont mis à utiliser machinalement google shopping au lieu de ses concurrents, peut-être qu’il était économiquement intéressant de payer cette amende.

#23

Il y a aussi Microsoft: GAFA => GAFAM

C’est moins jolie, moins usuel.

#24

Pendant ce temps là ils payent quelques millions en france d’impot.

Mais c’est normal on vous dit.